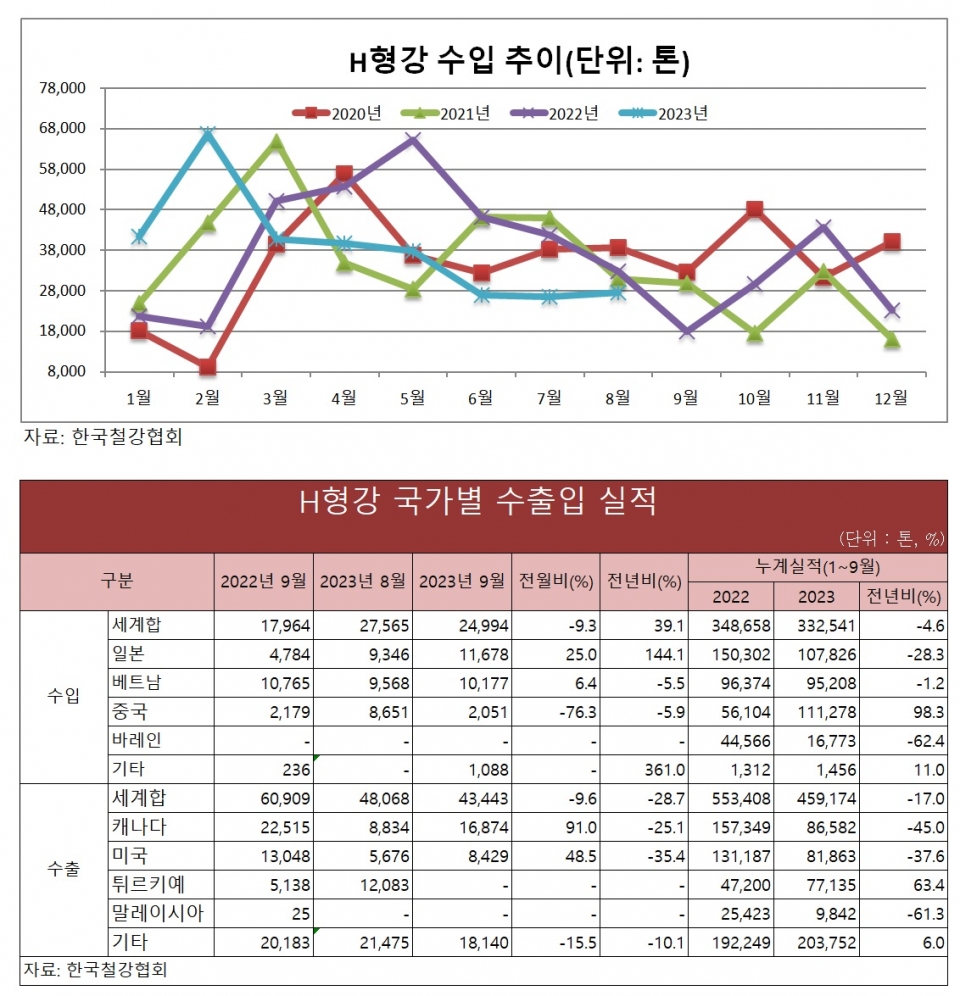

올해 3분기까지 H형강 수입의 특징은 중국산의 귀환이었다. 다만, 올해 가격 경쟁력에서 중국산에 뒤졌던 일본산 H형강이 3분기 들어 가격 경쟁력을 회복하면서 다시 중국산의 뒤를 빠르게 뒤쫓는 모습이다.

1~9월 중국산 H형강은 11만1,278톤이 수입되면서 전년 동기 5만6,104톤 대비 98.3%가 증가했다. 올해 상반기 증가 폭인 83.7%, 1~7월의 93.2% 대비로는 증가 폭이 더 늘어난 상황이다. 1~8월의 102.6% 증가 대비 기세가 다소 수그러들었지만, 여전히 100% 가까운 증가세를 나타냈다.

중국산 H형강.

중국산 H형강.

다만, 9월 중국산 H형강 수입량은 2,051톤으로 전월 대비 76.3%, 전년 동월 대비로는 5.9%의 물량 감소를 나타냈다. 일본산이 다시 가격 경쟁력을 회복하면서 다소 주춤한 모습인 데다 전월인 8월에 8,651톤이 들어왔던 기저효과가 작용한 모습이다.

지난해 엔저를 바탕으로 국내 H형강 수입 시장을 주도했던 일본산은 올해 3분기 초반까지 수입 감소가 뚜렷했다. 이처럼 일본산이 주춤한 사이 중국산 H형강이 다시 빠르게 국내 시장 점유율을 높였다.

다만, 최근 들어 일본산 H형강의 가격 경쟁력이 회복되면서 일본산 H형강 수입량이 다시 늘어나는 모습을 보이고 있다. 반면, 지난해 말부터 수출 오퍼(Offer) 가격을 낮추면서 가격 경쟁력을 회복했던 중국산은 3분기 들어서면서 다시 일본산에 가격 경쟁력을 빼앗긴 모습이다.

다만, 3분기 초까지 유지한 가격 경쟁력을 바탕으로 올해 1~9월 중국산 H형강은 국내에 11만톤이 넘게 들어오면서 지난해 동기 대비 98.3%의 물량 확대를 나타냈다.

이처럼 중국산 수입량이 다시 빠르게 늘면서 중국산 H형강은 올 1~9월 국내 점유율에서 33.5%로 1위를 차지했다. 2위인 일본산도 최근 가격 경쟁력 회복 속에 10만7,826톤으로 점유율이 32.4%를 기록 중이다. 베트남 H형강은 9만5,208톤으로 28.6%, 바레인산은 1만6,773톤으로 5.0%의 점유율을 기록했다.

지난해 엔저 속에 국내 점유율을 늘렸던 일본산 H형강은 올해 1~9월 10만7,826톤으로 전년 동기 대비 28.3%의 물량 감소를 나타냈다. 베트남산은 같은 기간 1.2%, 바레인산은 62.4% 감소를 기록했다.

작년 한 해 일본산 H형강은 18만8,203톤이 들어오면서 국내 수입 시장 점유율 42.3%로 1위를 차지한 바 있다. 중국산은 96만9,177톤으로 15.5%의 점유율에 그쳤다. 이 밖에 베트남산은 12만7,946톤으로 28.7%를 차지했고 바레인산은 5만8,249톤으로 13.1% 점유율을 나타냈다.

올해 1~9월 전체 H형강 수입량은 33만2,541톤으로 지난해 동기의 34만8,658톤 대비 4.6%가 감소했다. 지난해 같은 기간 톤당 850.6달러를 기록했던 수입 H형강 평균 수입 금액도 올해 1~9월은 톤당 704.2달러로 크게 떨어졌다.

특히 이 기간 수입 점유율 1위를 기록한 중국산 H형강 평균 수입 금액은 톤당 681.6달러로 일본산의 693.8달러 대비 1.8%가 저렴했다. 바레인산 평균 수입 금액 역시 톤당 682.1달러로 상대적으로 저렴한 가격을 유지했다. 다만, 1분기와 2분기 대비 3분기 들어서면서 일본산 H형강 가격이 크게 떨어지면서 수입량과 평균 수입 금액에서 일본에 빠르게 추격당하고 있다.

지난해 한 해 H형강 평균 수입 금액은 톤당 866.4달러를 기록한 바 있다. 특히, 엔저를 등에 업은 일본산 H형강 평균 수입 금액은 톤당 839.1달러를 기록하면서 주요 수입국 중 가장 저렴한 평균 수입 금액을 나타냈다. 상대적으로 중국산은 톤당 915.6달러의 높은 평균 수입 금액을 나타내면서 수입량이 감소한 바 있다.