고금리 장기화와 채권시장 불안, 재정 투입 감소에 따른 건설 경기 장기 침체와 건설중장비 부문의 부진, 반도체 수출 회복에도 지연되는 설비 투자, 고가의 친환경차 위주 판매에 따른 자동차 부문의 수요 정체 등으로 인해 CHQ선재 생산 및 판매 부진이 지속되고 있는 것으로 나타났다.

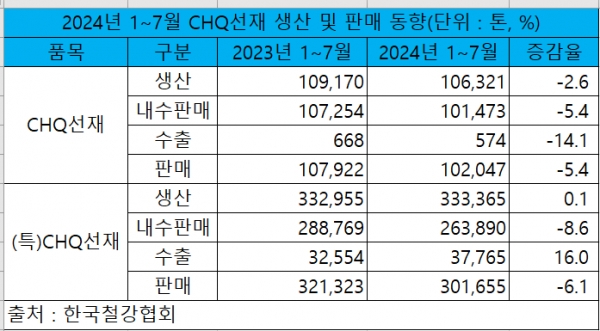

한국철강협회 데이터에 따르면 2024년 1~7월 보통강 CHQ선재 생산 및 판매는 각 10만6,321톤, 10만2,047톤으로 전년 동기 대비 2.6%, 5.4% 감소했고, 내수판매와 수출은 각 10만1,473톤, 574톤으로 전년 동기 대비 5.4%, 14.1% 감소했다.

상대적으로 건설 부문 수요가 큰 보통강선재의 경우 국내 건설 부문 경기 침체로 인해 내수판매가 감소한 데다 주요 수출국 경기 부진에 수출도 감소했다.

제조업 부문 비중이 큰 특수강 CHQ선재의 1~7월 생산은 33만3,365톤으로 전년 동기 대비 0.1% 증가한 반면 판매는 30만1,655톤으로 전년 동기 대비 6.1% 감소했다. 내수판매는 26만3,890톤으로 전년 동기 대비 8.6% 감소한 반면 수출은 3만7,765톤으로 전년 동기 대비 16.0% 증가했다.

특수강 CHQ선재의 경우 자동차 및 자동차부품 생산 호조, 전기전자산업 수요 회복, 수출 증가 등으로 인해 생산은 소폭 증가했으나 건설중장비 부문의 수요가 전년 대비 30% 이상 감소하면서 판매는 감소했다. 특히, 건설중장비와 산업기계 부문 수요 감소로 인해 내수판매는 비교적 큰 폭으로 감소했고, 제조업체들의 밀어내기 수출로 인해 수출은 큰 폭으로 증가했다.

상반기 CHQ선재업계는 자동차 부문의 생산 증가, 원료 가격 반영에 따른 제품 가격 상승으로 인해 일부 업체들의 매출 감소에도 영업이익과 순이익은 모두 증가하면서 타 품목에 비해 상대적으로 양호한 실적을 기록했다.

하지만 국내는 물론 중국과 주요 선진국들의 건설 경기 침체가 장기화되면서 건설, 중장비, 산업기계 부문의 수요 감소세가 지속되고 있어 판매물량은 좀처럼 회복되지 못하고 있다.

CHQ선재의 경우 주요 수요처는 파스너업계인데 국내 파스너시장의 경우 건설 부문은 이미 중국산 수입재에 잠식되어 있는 상황이며, 자동차와 산업재 부문은 상대적으로 양호한 상황이지만 중장비와 산업기계 부문 부진이 지속될 경우 수요 회복은 어렵다는 것이 업계의 의견이다.

특히, 최근 들어 중국과 아세안 신흥국들의 생산 물량 확대, 저가 파스너 수출 증가 등이 지속되면서 국내 파스너업계는 물론 CHQ선재업계의 판로 확보도 쉽지 않은 상황이다.

한 제조업체 관계자는 “올해 말부터 연준의 금리 인하로 인해 주요 선진국들과 중국의 부동산 경기가 회복되고, 반도체 부문의 설비 투자가 본격화되면 CHQ선재 수요도 회복될 것이라는 의견이 많았다. 하지만 주요 선진국들과 중국 간 무역 갈등이 심화되면서 세계 경제의 불확실성이 커지고, 자동차와 기계, 중장비산업의 회복이 예상보다 둔화된다면 내년까지도 CHQ선재 수요 회복을 장담하기 어려울 수도 있다”고 우려했다.