중국의 환경규제와 코로나19 재확산에 따른 봉쇄조치, 러시아-우크라이나 전쟁 장기화에 따른 에너지 위기와 공급망 충격, 물류대란과 신흥국들의 오미크론 확산, 주요국들의 높은 인플레이션과 통화 긴축 등으로 세계 경제가 둔화되면서 2022년 전철강 수출이 감소했다. 그리고 대외 악재에 따른 주력 제조업 경기 둔화와 하반기 채권시장 위기와 건설 경기 둔화, 물류대란 등으로 내수경기가 침체되면서 전철강 수입도 감소했다. 품목별로 반제품과 강관, 주강품을 제외한 전 품목의 수출이 감소했고, 수입의 경우 중후판과 형강, 선재 등 국내 공급이 부족한 조선 및 건설, 강관과 전기강판 등 에너지와 신에너지차 분야를 제외한 전 품목의 수입이 감소했다.

中 봉쇄·러-우 전쟁 및 통화 긴축에 日·中·아세안·대만·CIS·북미·중남미·대양주향 수출 감소생산 감소·고유가·인프라 투자 확대에 인도·중동·EU·터키·아프리카향 수출 증가

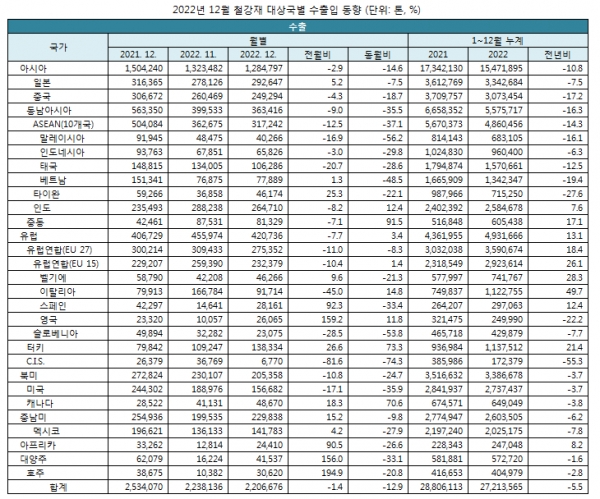

한국철강협회(회장 최정우)에 따르면 2022년 전철강 수출은 2,721만3,565톤으로 전년 동기 대비 5.5% 감소했다.

지역별로 일본(7.5% 감소), 중국(17.2% 감소), 아세안(14.3% 감소), 대만(27.6% 감소), CIS(55.3% 감소), 북미(3.7% 감소), 중남미(6.2% 감소), 대양주(1.6% 감소)향 수출은 감소한 반면 인도(7.6% 증가), 중동(17.1% 증가), EU(18.4% 증가), 터키(21.4% 증가), 아프리카(8.2% 증가)향 수출은 증가했다.

일본은 자연재해와 공급망 붕괴에 따른 자동차산업 부진으로 경기가 침체되면서 수출이 감소했고, 중국은 환경 규제와 제로코로나를 위한 봉쇄조치 강화로 경기가 침체되면서 수출이 감소했다. 아세안과 대만은 오미크론 변이 확산과 지정학적 갈등, 물류대란과 금융위기 심화 등으로 인해 수출이 감소했다. CIS는 러시아-우크라이나 전쟁으로 대러시아 무역제재가 지속되고, 우크라이나의 산업 활동이 중단되면서 수출이 감소했고, 북미는 인프라 투자 확대에도 고금리에 따른 경기 둔화가 지속되면서 수출이 감소했다. 중남미와 대양주는 물류대란과 오미크론 변이 확산, 주요 수출국 경기 둔화 및 이상기후에 따른 하반기 자원개발 부문 침체로 경기가 둔화되면서 수출이 감소했다.

반면 인도는 지난해 코로나19 재확산에 따른 기저효과와 제조업 경기 호조, 인프라 투자 확대로 수출이 증가했고, 중동은 고유가가 지속되면서 에너지 관련 프로젝트 증가로 수출이 증가했다. EU는 러시아-우크라이나 전쟁 장기화에 따른 에너지 대란으로 역내 철강 생산이 감소한 데다 수입 규제가 완화되면서 수출이 증가했다. 터키는 금융 불안에도 건설 및 제조업 경기 회복과 함께 에너지 대란에 따른 역내 생산 감소로 수출이 증가했다. 아프리카는 코로나19 재확산세가 안정화되고, 역내 인프라 투자가 확대되면서 수출이 증가했다.

탄소중립 및 고유가에 반제품·강관·주강품 수출 증가, 공급 부족 및 세계경제 둔화에 봉형강류·판재류 수출 감소

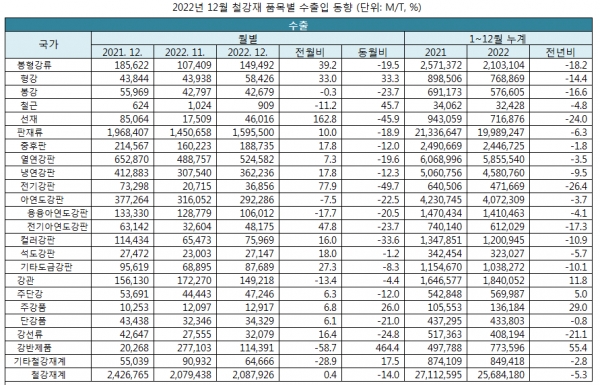

품목별 수출 동향을 살펴보면 코로나19 팬데믹 이후 주요국들의 탄소중립 정책이 강화되고, 러시아-우크라이나 전쟁 여파에 따른 고유가가 지속되면서 반제품(55.4% 증가)과 강관(11.8% 증가) 수출이 증가했다. 그리고 풍력 등 신산업 분야 수요가 확대되면서 주강품(29.0% 증가) 수출도 증가했다.

반면 봉형강류의 경우 국내 건설용 철강재 부족으로 인해 형강(14.4% 감소), 철근(4.8% 감소), 선재(24.0% 감소) 수출이 감소했고, 주요국 경기 둔화로 봉강(16.5% 감소) 수출도 감소했다.

판재류의 경우 세계 조선경기 호조로 중후판(1.8% 감소) 수출은 상대적으로 감소 폭이 적었으나 공급망 붕괴에 따른 수출국들의 자동차 생산 감소와 기저효과 소멸에 따른 전자산업 경기 둔화로 열연강판(3.5% 감소), 냉연강판(9.5% 감소), 전기강판(26.4% 감소), 아연도강판(3.7% 감소), 컬러강판(10.9% 감소), 기타도금강판(10.5% 감소) 수출이 모두 감소했고, 위드코로나로 가공식품 수요가 주춤해지면서 석도강판(5.7% 감소) 수출도 감소했다.

그리고 공급망 붕괴 및 통화 긴축에 따른 주요국 자동차 생산 감소와 제조업 경기 둔화로 단강품(0.8% 감소), 강선류(21.1% 감소), 기타철강재계(2.8% 감소) 수출도 감소했다.

中 봉쇄·러-우 전쟁·물류대란에 中·인도·중동·EU·터키·CIS·북미·아프리카산 수입 감소中 대체·신산업 성장에 日·아세안·중남미·대양주산 수입 증가

각종 대외 악재에 따른 세계 경제의 불확실성 확대로 주력산업 경기가 침체되고, 하반기 레고랜드 사태에 따른 금융 불안과 건설 경기 침체로 인해 2022년 전철강 수입 또한 전년 동기 대비 1.5% 감소한 2,143만4,208톤을 기록했다. 전철강 수입은 9월부터 전년 대비 감소세로 전환한 이후 넉 달 연속 감소세가 지속됐다.

지역별로 중국(9.2% 감소), 대만(5.0% 감소), 인도(42.5% 감소), 중동(16.9% 감소), EU(6.5% 감소), 터키(26.3% 감소), CIS(36.7% 감소), 북미(14.4% 감소), 아프리카(20.0% 감소)산 수입은 감소한 반면 일본(9.4% 증가), 아세안(22.7% 증가), 중남미(40.3% 증가), 대양주(161.4% 증가)산 수입은 증가했다.

중국은 환경 규제와 봉쇄조치, 감산 정책을 시행하면서 수입이 감소했고, 대만은 지정학적 갈등 및 물류대란에 수입이 감소했다. 인도는 수출 관세 부과로 수입이 감소했고, 중동은 고유가로 역내 공급 부족이 심화되면서 수입이 감소했다. EU와 터키는 우크라이나 전쟁에 따른 에너지 대란으로 생산이 위축되면서 수입이 감소했다. CIS는 무역 제재와 생산시설 파괴로 수입이 감소했고, 북미와 아프리카는 물류대란으로 수입이 감소했다.

반면 중국산 수입재가 감소하면서 아세안의 수입재는 증가했고, 중남미와 대양주산 반제품과 합금철 수입도 증가했다. 그리고 신산업 성장으로 인해 일본산 고부가가치 강종 수입도 증가했다.

반제품·건설·조선·신에너지차 분야 수입 증가, 제조업 관련 품목 수입 감소

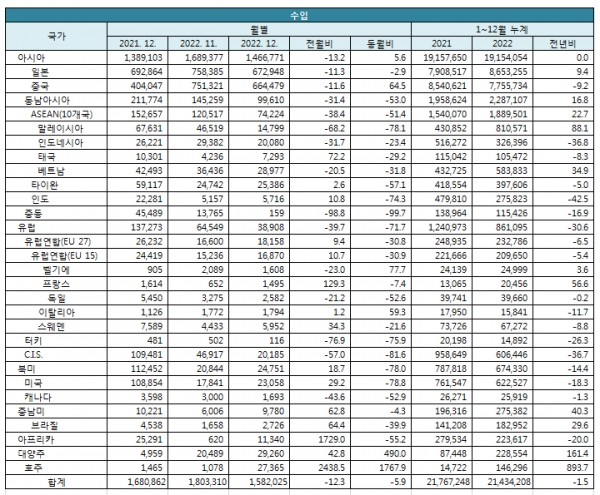

품목별로는 국내 공급 부족이 심화된 건설 및 조선 관련 품목과 탄소중립 및 에너지 관련 제품 수입이 증가했다.

우선 봉형강류는 제조업 경기 둔화로 봉강(33.4% 감소) 수입이 감소하고, 대체재 생산 및 수입재 가격 급등으로 철근(34.6% 감소) 수입은 감소했으나, 국내 공급 부족이 심화된 형강(24.0% 증가)과 선재(3.1% 증가) 수입은 증가했다.

판재류는 조선업 경기 호조와 전기차 비중 확대로 인해 중후판(50.0% 증가), 전기강판(46.0% 증가) 수입은 큰 폭으로 증가했다. 반면 포스코 침수 사태로 국내 업체들이 수출을 줄이면서 열연강판 수입은 전년 대비 보합 수준을 유지했고, 상반기 자동차 생산 감소와 하반기 주력산업 경기 둔화로 인해 냉연강판(25.2% 감소), 아연도강판(23.9% 감소), 컬러강판(25.5% 감소), 기타도금강판(26.9% 감소) 수입은 감소했고, 가공식품 수요 둔화로 석도강판(12.1% 감소) 수입도 감소했다.

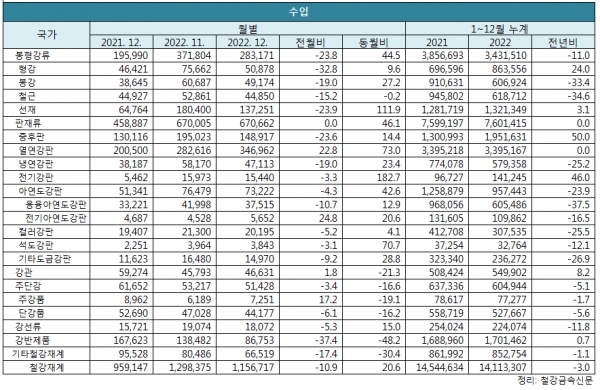

국내 업체들의 내수 판매 증가로 중후판(5.6% 감소)과 석도강판(9.7% 감소) 수입은 감소했으나 열연강판(0.9% 증가), 냉연강판(4.7% 증가), 전기강판(30.8% 증가), 아연도강판(57.2% 증가), 컬러강판(38.3% 증가), 기타도금강판(46.7% 증가) 수입은 증가했다. 특히, 전기차와 IT 제품 수요 확대로 전기강판과 도금재 수입이 급증했다.

이외에 탄소중립 강화 및 에너지산업 경기 호조, 하반기 자동차 생산 회복과 공급 부족으로 반제품(0.7% 증가)과 강관(8.2% 증가) 수입은 증가했고, 자동차 생산 감소 등 주요 전방산업 경기 둔화로 인해 주단강(5.1% 감소)과 강선류(11.8% 감소), 기타철강재계(1.1% 감소) 수입은 감소했다.

한편 2023년 철강 수출은 2022년 대비 소폭 회복세가 예상된다. 지역별로 EU의 경우 러·우 전쟁 여파로 내년도 유럽의 철강 수요는 둔화될 것으로 예상되나, 유럽 내 공급 부족을 감안할 때 우리나라의 대EU 철강 수출은 상대적으로 확대할 가능성이 상존한다. 그리고 중국의 철강 수요는 정체될 것으로 예상되며, 인도, 아세안, 중동 지역 철강 수요는 상대적으로 철강 수요가 크게 회복될 것으로 예상된다. 북미지역의 경우 인프라 투자 확대 및 에너지산업 경기 호조로 수출이 증가할 것으로 보이며, 중남미와 대양주 또한 자원개발산업 호조로 수출이 증가할 것으로 예상된다.

수입의 경우 공급망 회복에 따른 자동차 생산 증가에도 러시아-우크라이나 전쟁 장기화와 중국의 코로나19 재확산, 신흥국들의 금융위기 등 대외 악재로 주력산업 경기가 둔화되고, 레고랜드 사태 여파에 따른 채권시장 불안과 건설 투자 감소가 지속되면서 소폭 감소할 것으로 예상된다.

다만 조선업과 신에너지차, 재생에너지 부문의 호조로 인해 중후판과 전기강판 수입 증가세는 지속될 전망이다.