올해 1분기 세계 스테인리스강 생산량이 직전 분기와 전년 동기에 비해 감소한 것으로 나타났다. 특히 중국과 아시아 지역에서 수요 둔화로 추정되는 대규모 감산이 확인됐다.

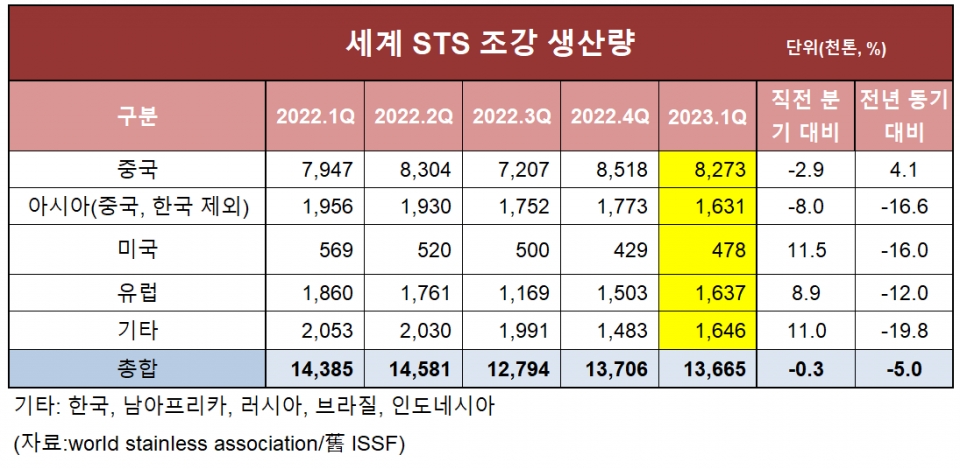

세계스테인리스협회(WORLD STAINLESS ASSOCIATION/옛 ISSF)에 따르면 올해 1분기 전 세계 스테인리스 조강 생산량은 1,366만5천톤을 기록했다. 직전 분기 대비 0.3%, 전년 동기 대비 5% 감소했다.

올해 1분기 생산량은 지난해 11월부터 올해 3월 초순까지 이어진 수요 둔화와 니켈 가격 강세로 직전 분기와는 생산 규모 차이가 크지 않았던 것으로 풀이된다. 다만 지난해 런던금속거래소(LME) 니켈 가격의 이상 폭등(옵션거래 이슈)보다도 생산량이 5% 감소했다는 점에서 수요는 지난해 같은 시기보다 악화됐다고 해석할 수 있다.

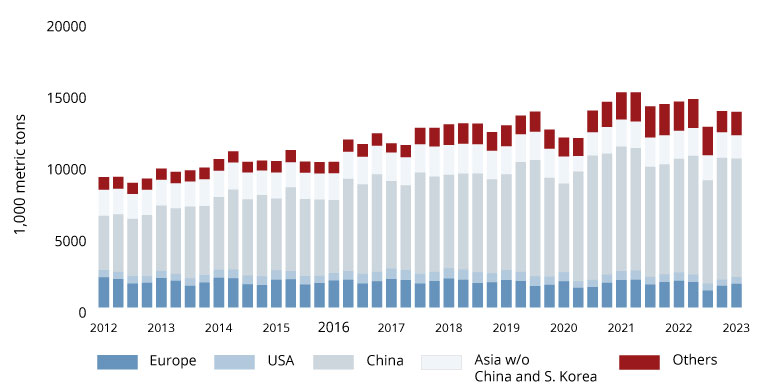

지역별로는 생산량 추이가 명확하게 엇갈렸다. 중국과 아시아(한국, 중국 등 제외)에서 대규모 감산이 확인된 가운데 미국과 유럽에서는 증산이 이뤄졌다.

특히 단일 국가 중 세계 최대 생산 능력을 보유한 중국은 올해 1분기 STS강 생산량이 827만3천톤에 그쳤다. 직전 분기 대비 약 25만톤, 2,9% 감소했다. 현지 코로나19 방역 정책으로 수급 상황이 악화됐던 지난해 1분기와 비교해 4.1% 증가했지만 최근 중국 건설 및 제조업 부진에 생산량이 조정되고 있는 것으로 보인다.

또한 아시아 지역 생산량도 감소했다. 1분기 아시아 생산량은 163만1천톤으로 직전 분기 대비 8%, 전년 동기 대비 16.6% 급감했다. 연초부터 2월까지 니켈 가격 강세 영향에 글로벌 수요마저 둔화됐기 때문에 일본과 인도, 대만 등에서 감산이 이뤄진 것으로 추정된다.

반면 서양권에서는 생산량이 증가했다. 미국과 유럽의 1분기 STS강 생산량은 47만8천톤, 163만7천톤으로 각각 직전 분기 대비 11.5%, 8.5% 증가했다. 특히 유럽의 생산량이 아시아(한국, 중국 등 제외) 생산량을 뛰어넘었다는 점이 눈에 띈다.

이들 지역에서도 소비 및 투자 심리 악화로 수요 부진이 확인되고 있는 가운데 지난해 연말 생산량 감소의 기저 효과로 올해 1분기 생산량이 급증한 듯 보이는 착시 효과가 나타났다. 특히 유럽의 2021년 분기 평균 생산량이 186만4천톤 수준인 점을 감안하면 올해 생산량이 특별하게 급증했다고 보긴 어렵다.

이는 미국도 마찬가지로, 두 지역의 1분기 생산량은 전년 동기에 비해 각각 16%(EU), 12%(美) 급감했다는 점에서도 올해 두 지역 생산량이 평년을 뛰어넘는 증가세로 돌아섰다고 평가하는 것은 무리로 해석되고 있다.

우리나라와 남아프리카, 러시아, 브라질, 인도네시아 등이 통합 분류된 ‘기타(Others)’ 지역에서도 조강 생산량이 증가한 것으로 나타났다. 기타 지역의 1분기 STS강 생산량은 164만6천톤으로 직전 분기 대비 11% 급증했다. 무역 규제로 증산을 시도하는 러시아와 포항제철소 복구로 생산량이 회복 중인 한국, 현지 생산설비 투자가 증가하고 있는 인도네시아 등의 영향으로 추정된다. 다만 서구권과 마찬가지로 1분기 생산량이 지난해 4분기에 비해 생산량이 증가했지만, 전년 동기와 비교하면 19.8% 급감했다. 이 역시 지난해 연말 기저효과로 풀이할 수 있다.

올해 STS 조강 생산량은 하반기 글로벌 경기 반등이 나타나지 않는다면 지난해 수준을 유지할 가능성이 있다. 앞서 세계스테인리스협회는 올해 STS 판재류 및 STS 환봉류 소비가 지난해 수준에 머물 것으로 전망한 바 있다.

여기에 더해 강력한 경기 부양책의 부재로 중국 리오프닝(재개장) 영향이 미미한 가운데 글로벌 경기 불안정으로 인해 중국의 일부 감산에도 세계 STS 가격이 약보합세를 보이는 상황이 이어지고 있다. 올해 LME 니켈 가격도 상대적 약세라는 주장이 있지만 대체로 톤당 2만달러 초반 수준을 유지하고 있다. 이처럼 글로벌 수급 전반에서 주요 생산국들이 STS 조강 생산량을 늘릴 이유는 찾기 어렵다.

다만 각국의 기준 금리 인상이 마무리 시점에 접어들었다는 평가와 중국 당국의 경제성장률 5% 달성을 위한 경기부양책 시행 가능성은 변수로 남아있다.