지난해 저가 공세로 국내 귀환을 알린 중국산 H형강 수입이 올해 들어 주춤한 모습이다.

중국 철강 수출이 1분기 폭증하면서 8년 만에 최대 페이스를 보이고 있으나 올해는 건설경기 침체로 수요 자체가 적어 아직까지 국내에 미치는 영향은 제한적인 상황이다.

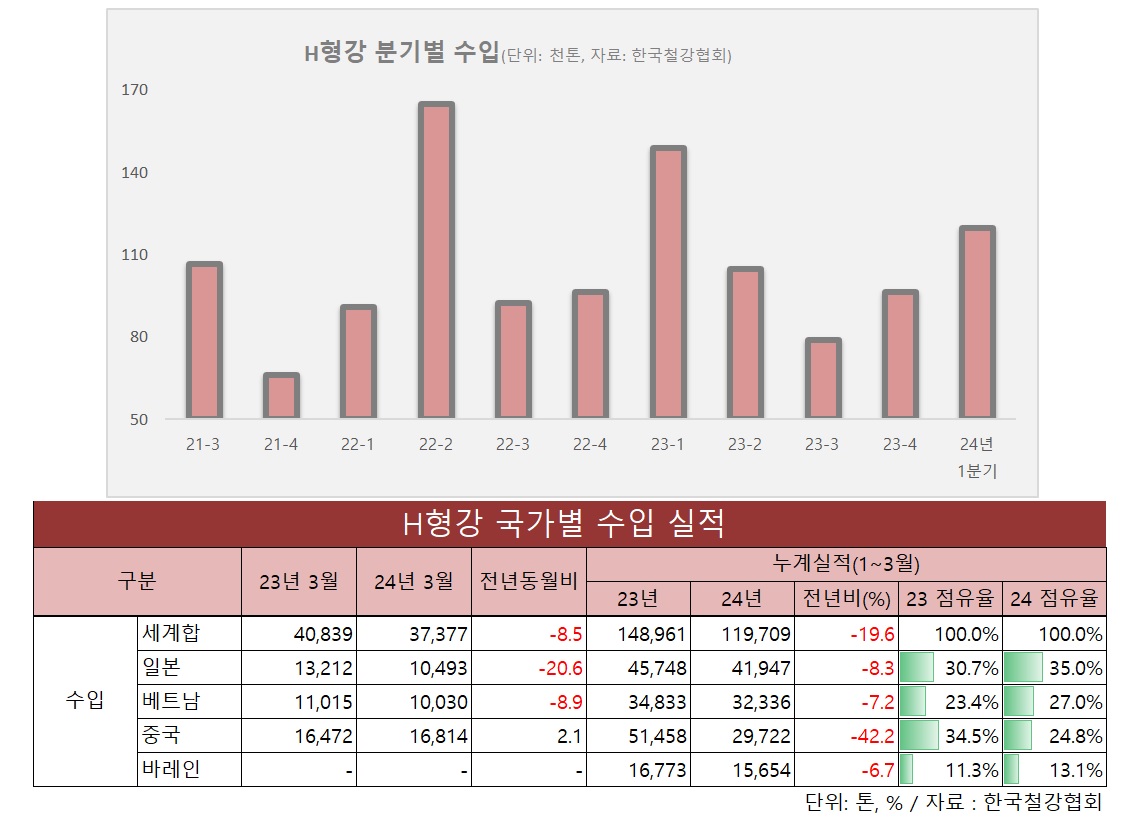

한국철강협회 자료에 따르면 올 1분기(1~3월) H형강 수입은 12만톤으로 전년 동기(14만9,000톤) 대비 19.6% 감소했다.

다만, 전분기 대비로는 24.2% 늘어난 모습이다. 2개분기 연속 증가세다. 지난해 1분기 이후 수입이 적었던 탓에 분기별 수입은 1년 만에 다시 최대치를 기록했다.

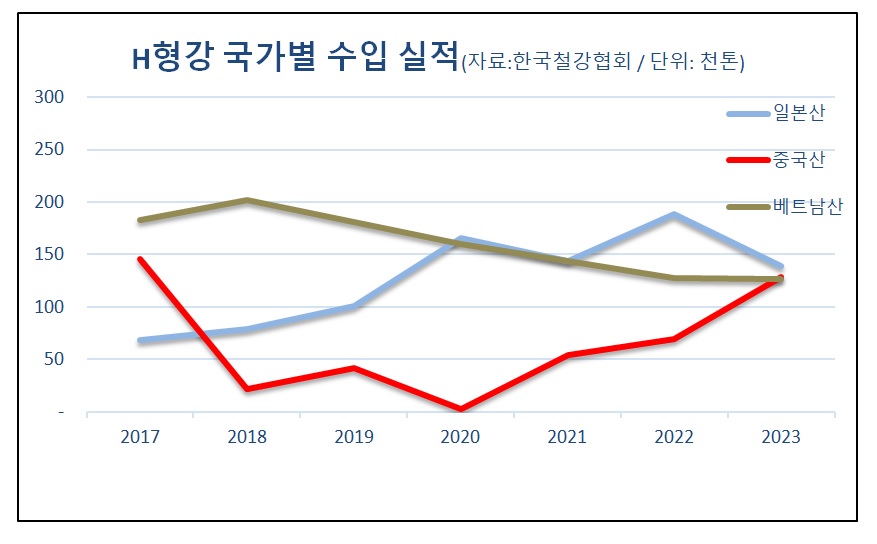

올해 H형강 수입시장에서 두드러진 특징은 중국산 감소세다. 지난해 부진한 현지 내수를 탈피하기 위해 국내로 대거 유입됐던 중국산 H형강은 올 들어 주춤한 모습이다.

1분기 국가별 H형강 수입은 일본산이 4만2,000톤으로 전년 동기 대비 8.3% 줄었으며, 베트남산(3만2,000톤)과 바레인산(1만6,000톤) 역시 각각 7.2%, 6.7% 감소했다. 특히 이 기간 중국산 수입은 42.2% 급감한 3만톤에 그쳤다.

30년 만에 초엔저를 바탕으로 일본산 H형강은 2022년부터 꾸준히 최대 점유율을 유지하고 있으며, 베트남산은 올해 중국산 유입 감소에 2위 자리를 다시 탈환했다.

앞서 3년 연속 몸집을 불린 중국산 H형강은 지난해 베트남산을 누르고 2017년 이후 6년 만에 2위권 점유율로 올라선 바 있다.

올해 중국산 H형강 수입은 주춤세가 이어질 공산이 크다.

역대급 건설경기 침체로 제품 수요가 예상보다 더욱 저조하면서 국산 H형강도 저가로 해외에 팔려나가는 형국이다.

여기에 올 2분기 중국산 H형강 쿼터 하한가도 1분기(647달러) 대비 23달러 상향된 톤당 670달러(CFR)로 책정되면서 수입 장벽은 더 높아진 모습이다.

중국산 H형강은 저가 덤핑을 막기 위해 2015년부터 분기별로 하한가를 조정하고 있다. 전분기 하한가와 중국 H형강 내수 시세, 철광석 가격 등을 종합 고려한다.

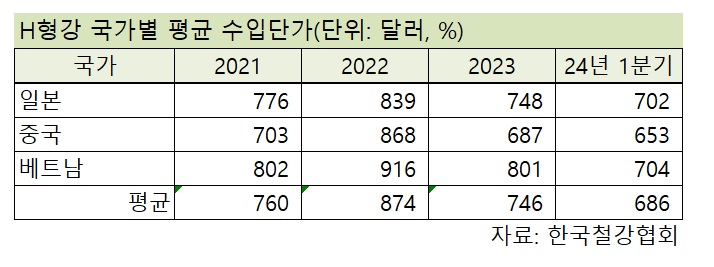

1분기 국가별 H형강 수입단가는 물량순으로 △일본산 702달러 △베트남산 704달러 △중국산 653달러 △바레인산 633달러로 집계됐다.

한편, 중국 해관총서에 따르면 올 1분기 중국 철강 수출은 전년 동기 대비 30.7% 급증한 2,580만톤을 기록했다.

내수 부진을 벗어나기 위한 공세로 이 같은 흐름이 이어질 경우 올해 중국 철강 총수출은 2016년(1억843만톤) 이후 8년 만에 1억톤을 넘어설 것이란 전망도 나온다.

품목별로 살펴보면 이 기간 판재류 수출이 42.8% 급증한 1,800만톤으로 사실상 대부분 물량을 차지한 가운데 형강류도 130만톤으로 15.2% 증가한 것으로 나타났다.