하이투자증권이 세아베스틸지주에 대해 “어렵지만 상대적으로 낫다”라고 평가하며 투자의견 ‘매수(유지)’와 목표주가 주당 2만8천 원을 산정했다.

하이투자증권은 김윤상 연구원은 세아베스틸지주의 제반 환경이 어려운 상황에 놓여 있다고 지적했다. 그 이유로 증권사는 판매량 부진이어 지속되고 있다며 핵심 자회사인 세아베스틸이 건설·기계업 수요 부진과 수출 등으로 어려움을 겪고 있고 중국산 저가 특수강봉강 수입량 증가로 판매량이 평년 수준을 하회하고 있다고 주장했다.

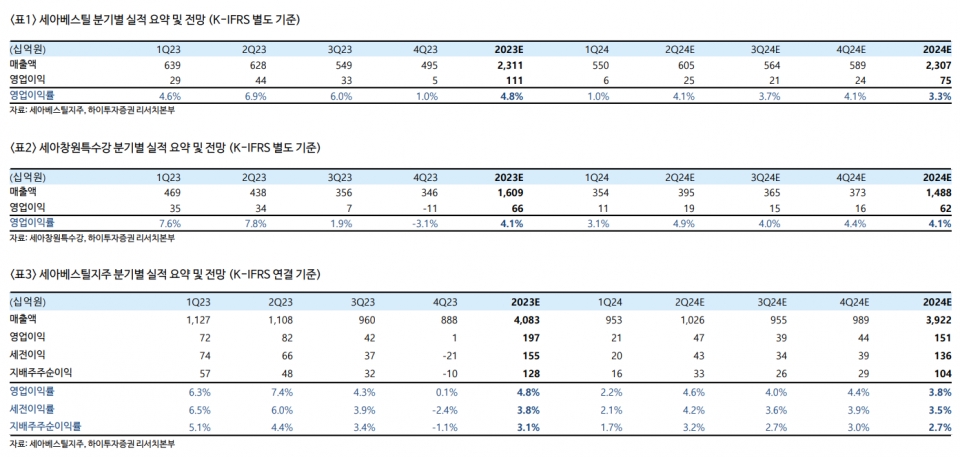

김 연구원은 세아창원특수강에 대해서도 전반적인 스테인리스 업황 둔화 및 공급과잉에 따른 니켈 가격 약세 전망으로 만만치 않은 시황에 놓여 있다고 밝혔다.

다만 김윤상 연구원은 세아베스틸지주가 타사 대비 차별화 포인트를 가지고 있다며 상대적으로 나은 종목이라고 강조했다. 증권사는 차별화 포인트로 첫째, 주요 자회사들이 자동차와 베어링 등 전망이 양호한 수요산업으로 30~40% 수준의 높은 판매비를 갖고 있는 점과 둘째, 본업 외에 사우디아라비아 현지 스테인리스 무계목 강관 사업(건설중)과 향후 사용후핵연료 운반·저장용기(CASK) 수주 가능성이 있는 점, 그리고 셋째로 최근 미국 내 특수합금 공장(세아슈퍼알로이테크놀리지) 설립에 나선 점 등을 꼽았다.

김 연구원은 이들 사업이 세아베스틸지주 자회사들의 사업 일부가 부진하더라도 헤지(hedge/위험분산)할 수 있는 포토폴리오로서 가치가 있다고 설명했다. 이를 근거로 증권사는 판매량 상향으로 수익 예상 폭을 조정하면서도 목표주가에 미치는 영향은 미미할 것이라며 기존의 투자의견과 목표주가를 유지했다.

그는 특히 세아베스틸지주의 2분기 실적 전망에 대해 동기간 스크랩가격 하락과 니켈 가격 반등에 따른 판매 가격 인상으로 세아창원특수강 등에서 개선된 수치를 기록할 것이라고 예상했다.

이와 관련해 하이투자증권은 세아베스틸지주의 2분기 연결 기준 매출액을 1조1,080억 원, 영업이익 82억 원, 영업이익률 7.4% 등을 전망했다. 직전 분기보다 매출액은 소폭 감소(1.7%)하지만 영업이익과 영업이익률은 각각 13.9%, 1.1%p 증가(상승)할 것으로 내다봤다.