전기차 전환과 대체 소재 적용으로 인한 자동차 및 조선 부문의 수요 정체, 주요국의 건설 경기 침체 및 기계류 수요 감소 등으로 내수 수요가 부진했음에도 강선류 수입 증가세가 지속되고 있는 것으로 나타났다.

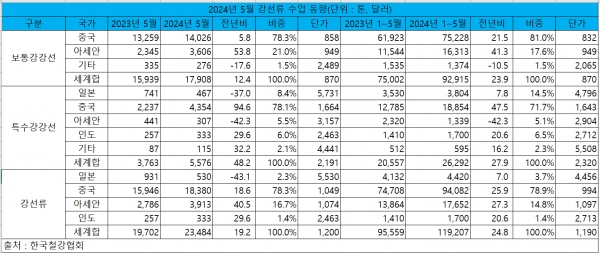

한국철강협회 데이터에 따르면 1~5월 강선류 수입은 11만9,207톤으로 전년 동기 대비 24.8% 증가했다. 품목별로 보통강강선 수입은 9만2,915톤으로 전년 동기 대비 23.9% 증가했고, 특수강강선 수입은 2만6,292톤으로 전년 동기 대비 27.9% 증가했다.

수요산업별로 건설 부문의 비중이 높은 보통강강선의 경우 수입 단가가 낮은 중국산 비중이 상승했고, 아세안과 기타 국가의 비중은 소폭 하락했다. 국내 건설 부문의 장기 침체에도 수입 물량이 증가한 이유는 수요가들이 저가 중국산 제품의 채택을 늘렸기 때문이다.

자동차와 기계, 전자 부문의 비중이 높은 특수강강선의 경우 상대적으로 고가 제품인 일본과 유럽을 포함한 기타 국가의 비중은 상승했고, 가격대가 낮은 중국과 아세안의 비중은 하락했다. 다만 중국산 제품의 비중은 하락했으나 수입 물량은 전년보다 큰 폭으로 증가했다.

그리고 보통강강선 대비로는 상대적으로 양호한 편이지만 특수강강선 또한 내연기관 전동화에 따른 자동차 부문의 수요 정체, 주요국 건설 경기 부진에 따른 중장비 및 기계 부문의 수요 감소세가 지속됐다. 그럼에도 재무구조 악화에 따른 국내 수요가들의 저가 소재 채택으로 인해 수입 물량이 증가했다.

강선류 전체로는 일본과 중국산 비중이 상승한 반면 아세안의 비중은 하락했고 인도의 비중은 보합 수준을 유지했다. 최근 인도와 아세안으로부터의 수입이 증가하고는 있지만 중국산 수입이 원활하지 않을 경우 대체재 역할을 하지만 중국산을 완전 대체하지는 못하고 있는 것이다. 전반적으로 중국산 수입 물량과 인도 및 아세안의 수입 물량은 반비례하는 경향을 보였다.

수입 단가의 경우 중국이 가장 낮았으며, 아세안과 인도가 저가 제품군을 형성하고 일본과 기타 국가들이 고가 제품군을 형성했다. 특히, 중국산 제품의 경우 보통강강선과 특수강강선 가격이 모두 전년 동기 대비 각 3.0%, 1.3% 하락하면서 국내 시황에 악영향을 미친 것으로 나타났다.

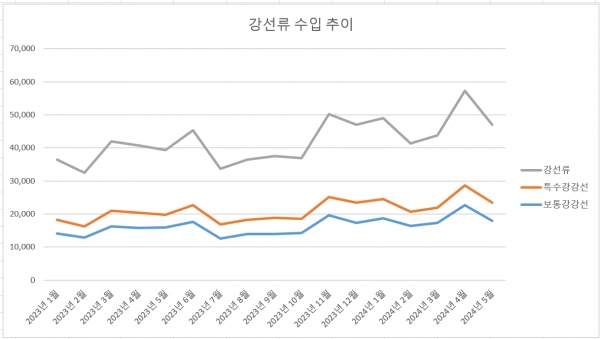

이와 같이 수입재 물량이 증가하면서 올해 강선류 시장에서 수입재의 시장 점유율이 20%를 넘을 것으로 예상된다.

강선류의 경우 지난 2017년부터 2023년까지 수입재 시장 점유율이 15.0~18.4% 수준을 유지했다. 2019년 18.4%로 역대 최고치를 기록한 강선류 수입재 시장 점유율은 팬데믹이 발발한 2020년부터 다시 하락세를 보여왔고, 2021년 이후에는 15%대를 유지했다.

그러나 현재와 같은 상황이 지속될 경우 올해 2020년 이후 25만 톤 이하를 유지하던 강선류 수입은 28만 톤을 상회하고, 수입재 시장 점유율 또한 22.3%에 달할 전망이다.

한편 국내 강선류 시장은 아시아 주요국들이 장마철 비수기에 접어들면서 당분간 수요 감소와 함께 가격 약세가 지속될 전망이다.