[일일비철시황] 공급 차질과 중국 매수세에 비철 강세…전기동·주석 사상 최고치 경신

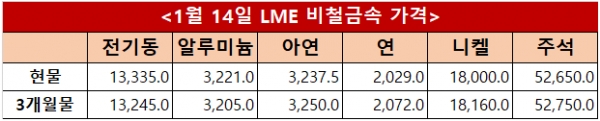

런던금속거래소(LME) 14일(현지시간) 기준 전기동 현물과 3개월물은 각각 톤당 13,335달러와 13,245달러를 기록했으며, 알루미늄은 3,221달러와 3,205달러, 아연은 3,237.5달러와 3,250달러로 집계됐다. 연은 2,029달러와 2,072달러, 니켈은 18,000달러와 18,160달러, 주석은 52,650달러와 52,750달러를 나타냈다.

LME 비철금속 가격은 달러 약세와 중국의 예상을 크게 웃돈 수출입 지표, 그리고 중국발 투기적 자금 유입에 힘입어 전반적으로 강세를 보였다. 상하이선물거래소(SHFE)에서는 주요 비철금속 미결제약정이 사상 최고치를 기록하며 시장의 위험선호 심리가 한층 강화됐다.

전기동은 사상 최고권 흐름을 이어갔다. 아시아장 초반 다수의 공급 차질 뉴스와 옵션 시장 내 숏 감마 구조(13,250달러 콜옵션 대량 미결제약정)가 맞물리며 가격이 급등했다. 이후 서구권 트레이더들의 고점 매도와 중국발 일부 차익 실현 물량이 출회되며 변동성은 확대됐으나, LME 오후 링 종가에서는 매일 현물(Cash) 매수세가 유입되며 수급 타이트함을 재확인했다. 남미와 아프리카 지역에서 동시다발적인 공급 차질 리스크도 가격을 지지했다. 잠비아 Mopani 광산은 작업자 사망 사고로 핵심 성장 설비인 남부 광체 가동을 중단했으며, 페루에서는 운송노조 파업 가능성이 부각되고 있다. 여기에 Southern Copper의 주요 광산과 제련소가 정전으로 멈추며 단기 공급 불안이 확대되는 모습이다.

국내 스크랩 시장에서는 14일 수도권 중상 기준, 동 스크랩 가격이 고급동 1,830만 원, 상동 1,770만 원, 파동 1,660만 원으로 집계됐다.

알루미늄은 최근까지 자금 유입에 힘입어 상승 랠리를 이어왔으나, 중국 역내에서 잉곳과 빌렛을 중심으로 실수요가 둔화되고 있다는 보고가 잇따르고 있다. 중국 재고 역시 빠르게 증가하며 계절 평균을 상회하고 있다. 여기에 알루미나 정련 부문의 과잉설비와 재고 누적에 따른 중기 공급 압력 우려가 제기되면서 단기 조정 압력이 부각됐다.

니켈은 인도네시아 광석 할당량(RKAB) 축소 가능성 보도에 힘입어 강세를 나타냈다. 현지 언론에 따르면 올해 인도네시아 니켈 광석 할당량은 2.5~2.6억 톤 수준으로 승인될 가능성이 높은데, 이는 2025년 발급량인 3.79억 톤 대비 30% 이상 감소한 규모다. 그동안 감축 폭이 제한적일 수 있다는 우려가 컸던 만큼, 정부 관계자의 구체적인 발언은 공급 축소 기대를 자극하며 가격을 급등시켰다.

주석은 전일 7.9% 급등하며 2022년 기록했던 사상 최고치를 경신했다. 최근 LME 창고 재고가 증가하고 선물 가격이 현물 대비 콘탱고 구조를 보이고 있음에도 불구하고, 유동성이 낮은 시장 특성상 수요 기대만으로도 가격이 급격히 반응했다. AI 투자 확대에 따른 반도체 제조용 주석 수요 증가 기대가 핵심 동력으로 작용했으며 중국 투자자 자금이 대거 유입되면서 SHFE에서는 거래량과 가격이 연이어 기록을 경신했다. 실물 펀더멘털 변화는 제한적이지만 투자 심리가 극도로 과열되며 단기적으로 높은 변동성이 지속될 가능성이 커지고 있다.

한편, 조달청은 15일 원자재 가격을 전기동 2,179만 원, 알루미늄(서구권) 554만 원, 아연 561만 원, 연 359만 원, 니켈(합금용) 3,064만 원, 니켈(도금용) 3,105만 원, 주석(99.85%이상) 8,793만 원, 주석(99.90%이상) 8,815만 원에 방출했다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97