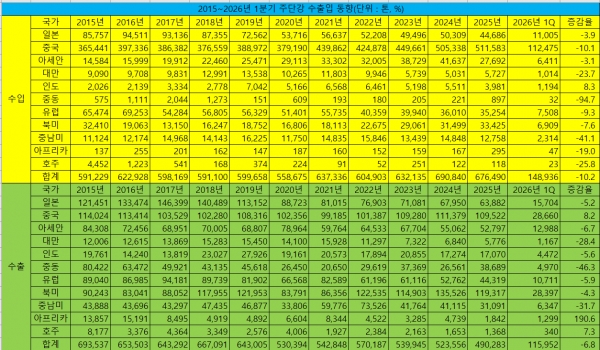

2026년 1분기 주단강 수입·수출 10.2%·6.8% 감소

반도체와 자동차, 방위산업 등 일부 수요산업 호조에도 주택시장 미분양 사태와 SOC 투자 감소에 따른 국내 건설 경기 장기 침체, 주요 수출국들의 건설 및 광산업 부진, 트럼프 관세 리스크 등에 따른 주력산업 수출 둔화, 중동전쟁 등 지정학적 리스크와 중국의 저가 수출 공세 등이 지속되면서 1분기 주단강 수입이 감소했다. 그리고 트럼프 리스크와 세계적 보호주의 강화, 중국의 저가공세와 중동전쟁 등으로 인해 수출 또한 감소했다.

2015~2026년 1분기 주단강 수출입 동향

2015~2026년 1분기 주단강 수출입 동향한국철강협회에 따르면 2026년 1분기 주단강 수입은 14만8,936톤으로 전년 동기 대비 10.2% 감소했고, 수출은 11만5,952톤으로 전년 동기 대비 6.8% 감소했다.

수입의 경우 국가별로 인도산을 제외한 주요국들로부터의 수입 물량이 모두 감소했다. 이는 반도체와 조선 등 일부 전방산업을 제외한 건설 및 주요 제조업 경기 부진 지속으로 인해 국내 수요가 감소했기 때문이다.

수출의 경우 중국과 아프리카, 호주향 수출은 증가한 반면 타 국가로의 수출은 모두 감소했다. 중국의 경우 조선업 호조와 전기차 생산 증가로 관련 수출이 증가했고, 아프리카와 호주는 광산업 부문 투자 확대로 관련 제품 수출이 증가하면서 전체 수출이 증가했다. 반면 트럼프 관세와 중동전쟁 리스크, 보호주의 강화에 따른 경기 침체로 인해 타 지역으로의 수출은 모두 감소했다.

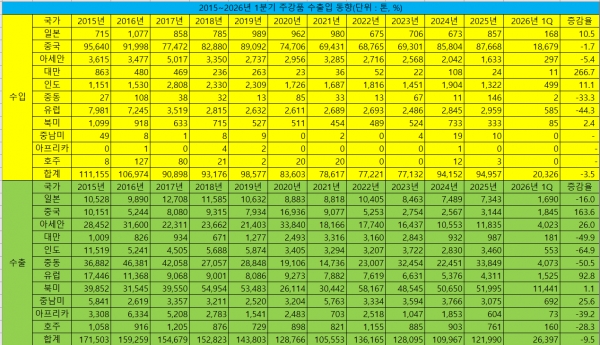

2015~2026년 1분기 주강품 수출입 동향

2015~2026년 1분기 주강품 수출입 동향품목별로 주강품의 경우 국내 수요 부진에 수입이 2만326톤으로 전년 동기 대비 3.5% 감소했고, 중국과 아세안 시장 수출 호조와 북미시장 선전에도 중동전쟁 리스크로 직격탄을 맞으면서 수출 또한 2만6,397톤으로 전년 동기 대비 9.5% 감소했다.

주강품 수입은 국가별로 일본과 대만, 인도와 북미산 수입은 증가한 반면 중국과 아세안, 중동과 유럽산 수입은 감소했다. 다만 국가별로 큰 변동이 있는 것은 아니었으며, 중국산 수입 물량이 여전히 전체의 90% 이상을 차지했다.

수출의 경우 중국과 아세안, 유럽, 중남미향 수출이 큰 폭으로 증가한 가운데 1위 시장인 북미향 수출도 소폭 증가하는 등 견조함을 보였으나 2위 수출시장인 중동지역이 전쟁 여파로 직격탄을 맞으면서 비교적 큰 폭으로 감소했다. 최근 주강품 수출의 경우 아세안과 인도, 중동 등 신흥시장이 대거 성장해 왔는데 올해 들어 중동전쟁 여파와 인도 현지업체들의 성장으로 인해 중동과 인도 수출은 감소한 반면 아세안 수출은 급증했다. 이에 업계에서는 북미시장이 최대 수출시장으로 유지되는 가운데 아세안 시장이 중동지역을 제치고 2위 수출시장으로 부상할 것으로 전망하고 있다.

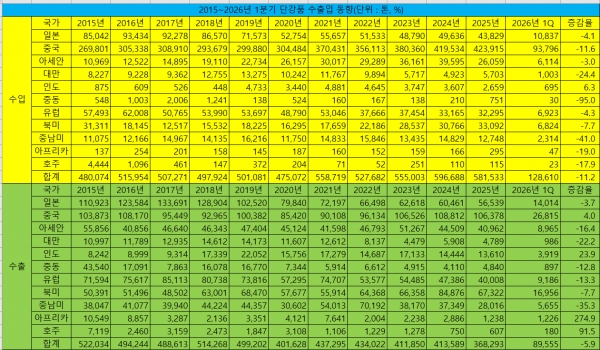

단강품의 경우 완성차 부문 호조와 중장비 부문 반등에도 자동차부품과 산업기계 부문 부진에 수입이 12만8,610톤으로 전년 동기 대비 11.2% 감소했고, 트럼프 리스크와 중국의 저가 밀어내기 수출 확대로 인해 수출 또한 8만9,555톤으로 전년 동기 대비 5.9% 감소했다.

2015~2026년 1분기 단강품 수출입 동향

2015~2026년 1분기 단강품 수출입 동향국가별 단강품 수입은 인도를 제외하고 전 국가로부터의 수입이 모두 감소했다. 수입 감소의 결정적 원인은 최대 수요처인 자동차부품이 트럼프 리스크로 수출이 감소한 데다 제조업 설비 투자 부진으로 기계 부문 수요도 큰 폭으로 감소했기 때문이다. 단강품의 경우 2년 연속 수입이 감소세를 보이고 있지만 국내 수요가들의 저가 소재부품 채택이 늘고 있어 팬데믹 이전 수준으로 감소하지는 않을 것으로 보인다.

국가별 수출은 중국과 인도, 아프리카와 호주향 수출은 증가한 반면 일본과 아세안, 대만과 중동, 유럽과 북미, 중남미향 수출은 모두 감소했다. 중국과 인도는 조선 및 플랜트 경기 호조로 수출이 증가했고, 아프리카와 호주는 신규 광산 개발로 관련 수요가 늘면서 수출이 증가했다. 반면 최대 수출시장인 북미는 트럼프 관세로 수출이 감소했고, 타 지역 또한 보호주의 강화에 따른 관세 부과 및 중동전쟁 여파에 따른 경기 침체, 중국 저가제품과의 경쟁 심화 등이 겹치면서 수출이 감소했다. 현 상태가 지속될 경우 최근 10년 동안 추세적으로 감소세를 보여온 수출은 올해에도 지난해에 이어 40만 톤 미만에 머무를 전망이다.

한편 2분기에도 반도체와 완성차 등 일부 전방산업의 경기 호조가 지속될 것으로 보이나 국내 주택시장 침체가 지속되고 있는 데다 트럼프 리스크와 함께 중동전쟁 여파로 인해 주력산업의 수출 여건도 악화되면서 주단강 수입은 물론 수출 또한 감소세가 지속될 것으로 예상된다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97