2025년 건설기계 생산·판매 전년比 10.3%, 10.3% 감소

아파트 및 상가 미분양 확대에 따른 주택시장 부진과 SOC 투자 감소에 따른 내수 침체가 지속되면서 유럽과 일부 신흥국 수출 호조에도 북미와 중국을 포함한 아시아 시장 수출 감소로 인해 지난해 건설기계 완성차 생산 및 판매가 큰 폭으로 감소한 것으로 나타났다.

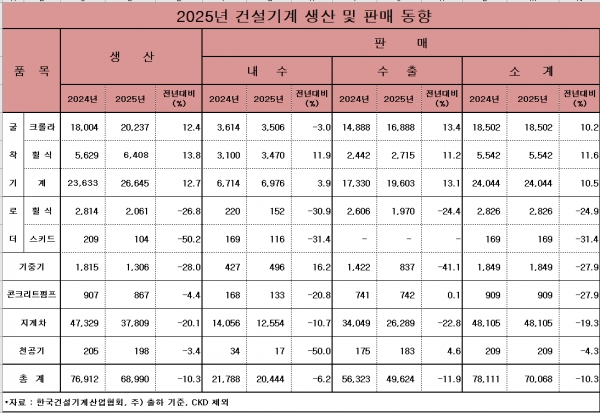

한국건설기계산업협회(회장 문재영)가 발표한 ‘2025년 건설기계산업 동향’에 따르면 2025년 건설기계 완성차 생산과 판매는 6만8,990대 및 7만68대로 전년 대비 각각 10.3% 감소했다.

2025년 건설기계 완성차 생산과 판매는 3분기까지 이어진 국내외 고금리 기조로 건설 투자가 위축되고 건설시장 전반이 악화된 데다, 수출 비중이 높은 북미 시장의 관세 이슈에 따른 불확실과 공급망 차질 등이 복합적으로 작용하면서 두 자릿수의 감소율을 보였다.

2025년 건설기계 국내 판매는 2만444대로 집계, 전년 대비 6.2% 감소했다. 고금리로 인한 자금 조달 비용 증가와 자재비 및 인건비 상승에 따른 공사비 부담 등 전년도 감소 요인이 지속된 가운데, 프로젝트 파이낸싱(PF) 부실로 인한 민간 투자 급감과 정부의 SOC 예산 축소에 따른 공공 투자 부진 등이 복합적으로 작용한 결과로 분석된다.

2025년 건설기계 생산 및 판매 동향

2025년 건설기계 생산 및 판매 동향굴착기 국내 판매를 살펴보면, 6톤 미만 굴착기 판매는 1,661대로 전년 대비 2.0% 증가했고, 6톤 이상 판매는 5,315대로 4.5% 증가한 것으로 나타났다. 이는 전년도 낮은 실적에 따른 기저 효과가 일부 작용한 것으로 분석 된다.

지게차 국내 판매는 1만2,554대로 전년 대비 10.7% 감소했다. 구동 방식별로 보면 디젤식 판매는 5,460대로 전년 대비 17.4% 감소했고, 전동식 판매는 7,054대로 4.5% 감소, LPG 판매는 40대로 33.3% 감소한 것으로 나타났다.

이 밖에 휠로더 국내 출하는 152대로 전년 대비 30.9% 감소, 콘크리트펌프는 133대로 20.8% 감소했고, 천공기 판매는 17대로 전년 대비 50.0% 감소한 것으로 나타났다.

2025년 건설기계 완성차 수출은 4만9,624대로, 전년 대비 11.9% 감소했다. 이는 고금리 기조와 글로벌 건설경기 침체가 지속된 가운데, 관세 이슈 등 정책 및 공급망 불확실성으로 최대 수출 시장인 북미 시장의 수요가 위축된 것이 주요 요인으로 분석된다.

반면, 수출 금액은 전년 대비 3.5% 증가했는데, 이는 중동·아프리카 지역을 중심으로 광산(자원·금광) 채굴과 정부 주도의 대규모 인프라 프로젝트 수요가 증가하면서 고가의 대형 굴착기 판매가 확대된 것에 기인한다.

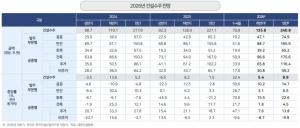

관세청 집계에 따르면 2025년 건설기계 총 수출액은 53억5,300만 달러로 전년 대비 3.5% 증가했다. 같은 기간 수입액은 10억1,700만 달러로 5.6% 감소했으며, 무역수지는 43억3,600만 달러 흑자를 기록해 전년 대비 5.9% 증가한 것으로 나타났다.

고금리 기조와 글로벌 경기 침체로 상반기 완성차 수출은 전년 대비 두 자릿수 감소로 부진했으나, 하반기에는 유럽 및 중동·아프리카 등 신흥시장의 수요 회복에 힘입어 뚜렷한 증가세를 시현했다.

서유럽은 저금리 등 금융여건 완화와 투자 회복 기대감으로 하반기 이후 점진적 회복세를 시현했으며, 중동·아프리카 지역은 대규모 인프라 프로젝트의 착공과 금 가격 상승에 따른 광물 채굴 수요가 확대되며 건설기계 수요 회복을 견인한 것으로 나타났다.

2025년 건설기계 총 수출액 기준 지역별 수출 순위는 북미, 유럽, 아시아, 중동, 중남미, 아프리카, 대양주 순으로 나타났다.

지역별 수출 증감률을 살펴보면 유럽(21.1% 증가), 중동(21.8% 증가), 아프리카(111.9% 증가)향 수출은 증가한 반면, 북미(14.5% 감소), 아시아(2.4% 감소), 중남미(3.7% 감소), 대양주(14.1% 감소)향 수출은 감소했다. 주요 시장인 북미와 아시아는 부진한 흐름을 보였으나, 앞서 언급한 바와 같이 유럽은 저금리 기조에 따른 투자 회복으로 증가세 전환, 광산(자원·금광) 채굴과 인프라 프로젝트 확대에 따른 수요 증가로 중동·아프리카 시장이 크게 성장하며 주요 시장 부진을 상쇄하는 흐름이 2025년도 동안 이어졌다.

지역별 수출 현황을 살펴보면, 북미 수출은 15억4,700만 달러로 전년 대비 14.5% 감소하며 전체 수출의 28.9%를 차지했다. 굴착기 수출은 3억4,100만 달러로 20.6% 감소했으며, 지게차 수출도 5억6,400만 달러로 20.4% 감소해 전반적으로 부진한 흐름이 이어졌다.

반면 유럽 수출은 14억2,600만 달러로 전년 대비 21.1% 증가하며 전체 수출의 26.5%를 차지했다. 굴착기 수출은 8억6,200만 달러로 49.6% 증가한 반면, 지게차 수출은 9,700만 달러로 20.3% 감소해 2025년 굴착기 판매 증가세와 지게차 판매 감소세가 뚜렷하게 나타났다.

아시아 수출은 10억8,000만 달러로 전년 대비 2.4% 감소하며 전체 수출의 20.2%를 차지했다. 국가별로 보면 일본 수출은 2억700만 달러로 14.3% 감소, 인도 수출은 1억8,600만 달러로 0.9% 감소했고, 중국 수출 또한 1억900만 달러로 23.2% 감소하는 등 아시아 지역 전반적에서 하락세가 나타났다.

중동 지역 수출은 4억3,100만 달러로 전년 대비 21.8% 증가하며 전체 수출의 8.1%를 차지했다. 사우디아라비아 수출은 1억700만 달러로 8.8% 감소했으나, UAE(아랍에미리트) 수출은 1억300만 달러로 29.6% 증가해 전년도와 유사한 대조적인 흐름이 지속되었다.

중남미 수출은 3억6,700만 달러로 전년 대비 3.7% 감소, 전체 수출의 6.9%를 차지했다. 국가별로는 칠레 수출이 5,900만 달러로 0.1% 증가, 브라질 수출은 5,900만 달러로 14.2% 감소, 페루 수출은 5,000만 달러로 1.3% 증가했다. 브라질의 정치적 불안과 고금리·저성장 기조, 칠레의 광산 생산 중단 등의 영향으로 신흥시장에서 기대됐던 광산 채굴 수요 확대의 효과를 충분히 누리지 못한 것으로 분석된다.

반면 아프리카 수출은 3억5,100만 달러로 전년 대비 111.9% 급증하며 전체 수출의 6.6%를 차지했다. 북미와 아시아 등 주요 시장이 부진한 가운데 중동과 함께 신흥시장 성장세를 주도하며 주요 시장 부진을 보완하는 역할을 했다. 특히 에티오피아 수출은 1억1,300만 달러로 전년 대비 299.8% 증가하며 한때 우리나라 주요 수출 지역인 중국을 넘어서며 상승세의 중심에 섰다. 지부티 역시 1억400만 달러로 557.2% 급증하며 사상 처음으로 두 국가가 수출액 기준 상위 15개국에 포함되었다.

대양주 수출은 1억5,000만 달러로 전년 대비 14.1% 감소하며 전체 수출의 2.8%를 차지했다. 호주 수출은 1억1,100만 달러로 16.4% 감소, 뉴질랜드 수출은 2,800만 달러로 11.0% 증가했다.

한편, 2026년의 경우 국내 건설 경기가 소폭 반등하는 가운데 일부 신흥국들의 인프라 투자 증가는 호재가 될 전망이나, 트럼프 정부의 관세 정책과 중동사태 등 지정학적 리스크로 인해 전년 대비 수요 회복이 쉽지 않을 것으로 예상된다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97