파스너, 트럼프 리스크에 2년 연속 수출 ‘감소세’

세계적인 보호주의 확대와 중국의 저가 공세가 지속되는 가운데 트럼프 2기 행정부의 관세 부과와 중동전쟁으로 수출 여건이 급속도로 악화되면서 파스너 수출이 2년 연속 감소세를 보이고 있다. 그리고 국내 건설 경기 침체가 장기화되면서 수입 물량 또한 감소세로 전환했다.

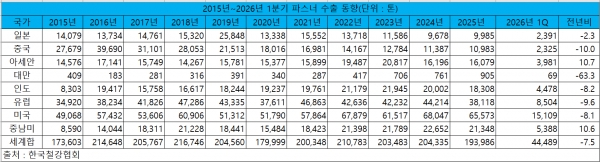

한국철강협회에 따르면 2025년 1분기 누적 기준 파스너 수출은 4만4,489톤으로 전년 동기 대비 7.5% 감소했다. 국가별로 아세안과 중남미향 수출은 3,981톤, 5,388톤으로 전년 동기 대비 10.7%, 10.6% 증가한 반면 일본과 중국, 대만과 인도, 유럽과 미국향 수출은 각 2,391톤, 2,325톤, 69톤, 4,478톤, 8,504톤, 1만5,109톤으로 전년 동기 대비 2.3%, 10.0%, 63.3%, 8.2%, 9.6%, 8.1% 감소했다.

2015년~2026년 1분기 파스너 수출 동향

2015년~2026년 1분기 파스너 수출 동향특히, 전체 수출 물량의 절반 가까이를 차지하는 유럽과 미국향 수출 감소가 결정적이었다. 이는 트럼프 정부의 관세 부과가 본격화된 데다 유럽 국가들 또한 철강 파생제품의 수입 규제를 강화하고 있는 것이 주된 원인이다. 인도 또한 중국 업체들의 저가 공세와 함께 강화된 수입 규제가 악영향을 미쳤다. 일본과 중국, 대만은 자국 내 건설 및 제조업 경기 둔화로 인해 수출이 감소했다.

반면 아세안과 중남미 지역은 역내 국가들의 인프라 투자가 확대되고, 글로벌 기업들의 제조업 및 광산업 투자 확대로 인해 수요가 호조를 보이면서 수출이 증가했다.

2분기 이후에도 수출 반등은 쉽지 않을 전망이다. 최대 수출시장인 미국이 관세 부과로 막히고 있는 데다 유럽시장 또한 중동전쟁과 러-우 전쟁 여파로 수요 부진은 물론 물류환경이 급속도로 악화됐기 때문이다. 게다가 중국의 경기 침체와 저가 밀어내기 수출이 지속되는 가운데 인도와 아세안의 현지 업체들도 성장세를 보이고 있어 신흥국 수출 여건도 녹록치 않은 상황이다.

이에 계절적 성수기인 2분기 이후에도 파스너 수출이 큰 폭으로 반등하기는 어려울 것으로 예상된다.

2015년~2026년 1분기 파스너 수입 동향

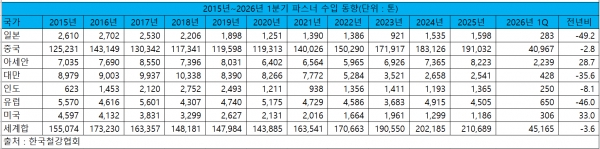

2015년~2026년 1분기 파스너 수입 동향수입의 경우 당초 예상과 달리 건설 경기 침체가 장기화되고 반도체와 자동차를 제외한 주요 전방산업의 수출이 둔화되면서 1분기 수입 물량이 4만5,165톤으로 전년 동기 대비 3.6% 감소하면서 2년 만에 감소세로 전환했다. 국가별로 아세안과 미국산 수입은 각 2,239톤, 306톤으로 전년 동기 대비 28.7%, 33.0% 증가한 반면 일본과 중국, 대만과 인도, 유럽산 수입은 각 283톤, 4만967톤, 428톤, 250톤, 650톤으로 전년 동기 대비 49.2%, 2.8%, 35.6%, 8.1%, 46.0% 감소했다.

국내 경기 부진에 수입 물량이 소폭 감소하기는 했지만 전체 수입 물량의 90%가량을 차지하는 중국산 수입재의 시장 잠식은 큰 변화가 없었다. 게다가 고부가 특수제품 위주인 미국과 달리 아세안으로부터의 수입 증가는 기존 중국산을 대체하는 경향이 있어 국내 수요가들의 저가 소재 채택이 더욱 늘고 있다는 우려를 자아내고 있다.

수요 둔화에도 중국은 물론 아세안과 인도산 등 신흥국들로부터의 저가 제품 수입 증가세가 지속되고 있어 파스너업계에서는 현재 추진 중인 KS 개정과 원산지 규제 강화는 물론 반덤핑 제소 등 더욱 적극적인 대응책이 필요하다는 의견이 대두되고 있다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97