中 67% 점유…1월 선박 수주, 한·중 격차 확대

2026년 들어 글로벌 선박 발주에서 중국의 물량 독주가 이어지며 한·중 간 수주 격차가 다시 확대되는 흐름이 나타났다. 한국은 고부가 선종 중심의 수주 구조를 유지한 가운데 LNG 운반선에서도 중국 점유율이 급등하며 경쟁 구도가 달라지는 모습이다.

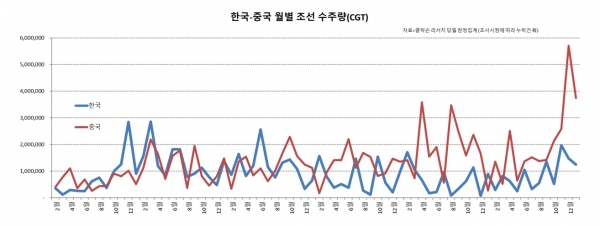

클락슨리서치에 따르면 2026년 1월 전 세계 선박 수주량은 561만CGT(158척)로 집계됐다. 이는 전월 891만CGT 대비 37% 감소했지만, 전년 동월 443만CGT와 비교하면 27% 증가한 수치다. 연초 발주가 크게 위축되지는 않았지만, 고선가 부담 속에서 제한적 흐름이 이어지고 있다는 평가가 나온다.

국가별로는 중국이 압도적인 점유율을 기록했다. 중국 조선소는 374만CGT(106척)를 수주하며 전체의 67%를 차지했다. 2025년 5월 이후 10개월 연속 월간 수주 1위를 유지한 것으로, 물량 중심 전략이 이어지고 있는 양상이다.

한국은 125만CGT(26척)를 수주해 점유율 22%로 2위를 기록했다. 절대 물량에서는 중국과 격차가 컸지만, 척당 CGT 기준으로는 한국이 4만8,000CGT로 중국(3만5,000CGT)보다 높았다. LNG선과 대형 컨테이너선 등 고부가 선종 중심 수주 구조가 유지되고 있다는 의미로 해석된다. 일본은 1척(2만CGT)에 그쳤다.

수주잔량에서도 격차 확대 흐름이 확인된다. 1월 말 기준 글로벌 수주잔량은 1억8,035만CGT로 전월 대비 507만CGT 증가했다. 중국은 1억1,191만CGT로 62%를 차지했고, 한국은 3,631만CGT로 20% 수준에 머물렀다. 전년 동기 대비 중국은 1,283만CGT 증가한 반면 한국은 39만CGT 감소해 격차가 이어지는 모습이다.

선가는 고점 부근에서 보합 흐름을 보였다. 클락슨 신조선가지수는 1월 말 기준 184.29로 전월 184.65 대비 소폭 하락했다. 다만 2021년 1월과 비교하면 약 45% 높은 수준으로 고선가 기조는 유지되고 있다. LNG 운반선은 약 2억4,800만달러, VLCC는 1억2,850만달러, 초대형 컨테이너선은 2억6,100만달러 수준으로 나타났다.

1월 LNG선 발주에서는 중국의 점유율 확대가 두드러졌다. 전 세계 발주 LNG선 22척 가운데 중국이 13척(59.1%)을 수주했고, 한국은 9척(40.9%)에 그쳤다. 2025년 연간 기준으로 한국이 86% 이상을 차지했던 것과 비교하면 점유율 구도가 크게 달라진 셈이다.

가격 경쟁력도 영향을 미친 것으로 보인다. 업계에 따르면 LNG선 건조가격은 한국이 척당 약 2억5,000만달러 수준인 반면 중국은 약 2억3,000만달러 수준으로, 약 2,000만달러의 가격 차이가 존재하는 것으로 전해졌다. 중국은 정부 지원과 자국 해운사 발주를 기반으로 저가 전략을 강화하고 있다는 평가가 나온다.

다만 국내 조선업계는 이를 일시적 흐름으로 보는 시각이 많다. 중국 수주 물량 상당수가 내수 중심이며, 고사양 선박에서는 기술 격차가 여전히 존재한다는 설명이다. 일부 증권가에서는 중국 조선소의 슬롯이 조기에 소진될 경우 중장기적으로 발주가 한국으로 이동할 가능성도 제기된다.

한편 컨테이너선 분야에서는 한국 조선사가 반사이익을 얻는 흐름도 나타났다. 2025년 한국 조선사의 컨테이너선 수주는 525만9,817CGT(105척)로 전년 대비 128% 증가했다. 미국의 대중 선박 규제 영향으로 발주가 한국으로 이동한 결과라는 분석이 나온다.

해운 시황은 다소 부진한 흐름이다. 전 세계 컨테이너 선복량은 약 3,350만TEU로 전년 대비 약 7% 증가했으며, 운임은 최근 2년 내 최저 수준으로 하락했다. 벌크선 시장 역시 2026년 연평균 BDI가 1,400~1,500 수준에 머물 것으로 전망된다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97