중국 열연강판價, 3,300위안대 안착 실패

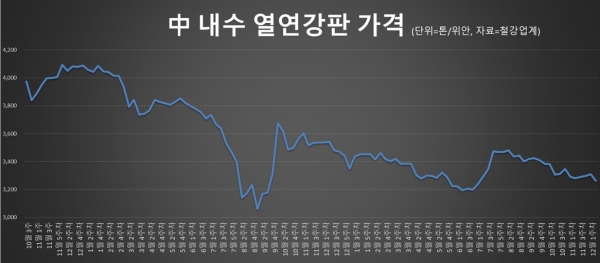

중국 열연강판 가격이 12월 초 일시적으로 3,300위안대를 회복했지만, 곧바로 다시 밀린 모습을 보였다.

철강업계에 따르면 12월 1주차 중국 열연강판 내수가격은 톤당 3,308위안으로 전주 대비 11위안 상승했으나, 2주차에는 3,261위안으로 다시 하락했다.

중국 열연강판 가격은 11월 말 이후 3,200위안대 중후반을 중심으로 등락을 반복하고 있으며, 단기 반등 시도 역시 상단에서 제약을 받는 모습이다.

최근 중국 열연강판 가격 흐름은 중국 철강업황 전반의 구조적 제약과 맞물려 있다. 2025년 12월 현재 중국 철강 시장은 내수 수요 부진 속에서 수출이 사상 최대 수준으로 확대되고, 가격은 약세·보합권에 머무는 전형적인 ‘내수 침체·수출 드라이브’ 국면이 이어지고 있다.

특히 중국 철강 수요는 구조적 감소 흐름을 벗어나지 못하고 있다. 업계와 글로벌 조사기관들은 중국 철강 수요가 2025년 2%, 2026년 1% 추가 감소할 것으로 보고 있으며, 부동산·인프라를 중심으로 한 건설 부문 부진이 핵심 요인으로 지목된다. 11월 중국 제조업 PMI도 49.2로 기준선인 50을 하회하며, 내수 회복이 제한적인 상황이다.

건설 수요 위축 속에 자동차·기계·가전 등 제조업이 일부 수요를 보완하고 있지만, 기저효과 약화로 성장 탄력이 둔화할 가능성이 크다는 평가가 나온다. 세계철강협회도 중국의 구조적 수요 감소가 글로벌 철강 교역 구조 자체를 변화시키고 있다고 분석했다.

생산 측면에서는 점진적인 감산이 이어지고 있다. 중국 제강사들은 수익성 악화와 환경 규제, 계절적 비수기 등을 이유로 10~11월에 이어 12월에도 고로 가동률을 낮추는 흐름이다. 11월 기준 중국 고로 평균 가동률은 9월 말 대비 약 3%포인트 하락한 수준으로 파악된다.

다만 감산에도 불구하고 가격 지지력은 제한적이다. 12월 초 기준 중국 주요 항만 철광석 재고는 1억5,400만 톤을 웃돌며 높은 수준을 유지하고 있다. 제강사 보유 주요 탄소강 재고도 감소세가 둔화하며, 수요 공백이 여전히 해소되지 않았다는 평가가 나온다.

수출은 내수 부진을 보완하는 유일한 출구로 작동하고 있다. 2025년 1~11월 중국 철강재 수출은 이미 1억 톤을 넘어섰으며, 연간 기준으로는 2015년 기록을 넘어 사상 최대치를 경신할 가능성이 크다.

다만 수출 확대에도 불구하고 내수 가격은 반등으로 이어지지 않고 있다. 12월 들어 중국 열연강판 선물·현물 가격은 3,000위안대 초중반에서 박스권을 형성하며, 전년 동기 대비 낮은 수준을 유지하고 있다. 업계 관계자는 “내수 수요 부진과 재고 부담이 해소되지 않는 한 가격이 제한적인 범위 내에서 약세 흐름을 이어갈 가능성이 크다”라고 전망했다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97