[이슈] 2026년 열연강판 시장, 구조 변화 이후 가격 시험대

국내 열연강판 시장이 반덤핑 조치를 기점으로 구조 전환 국면에 들어섰다.

중국 및 일본산 수입이 급감하고 국산 판매가 4년 만에 최고치를 기록하며 시장의 무게중심이 빠르게 이동하고 있다.

다만 수요 회복 지연과 글로벌 공급 과잉이 맞물리면서, 구조 재편이 곧바로 가격 정상화로 이어질 수 있을지는 여전히 불확실하다는 평가다. 2026년 열연강판 시장은 반덤핑 이후 형성된 이 구조를 어떻게 관리하느냐가 핵심 변수가 될 전망이다.

◇ 반덤핑 이후 수입 급감…시장 무게중심 이동

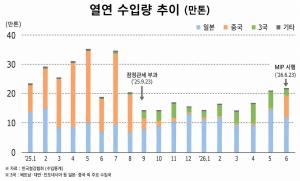

2025년 국내 열연강판 수입량은 254만4천 톤으로 전년 328만2천 톤 대비 22.5% 감소하며 3년 만에 300만 톤 아래로 하락했다. 2024년 12월 현대제철의 반덤핑 제소로 시작된 무역구제 조치가 본격적인 효과를 발휘한 결과다.

정부는 2025년 3월 조사를 개시한 뒤 7월 예비판정을 거쳐 9월 23일부터 중국산에 28.16~33.1%, 일본산에 31.58~33.57%의 잠정 덤핑방지관세를 부과했다. 이 조치는 2026년 6월 22일까지 연장됐다.

/철강금속신문DB

/철강금속신문DB반덤핑 조치의 배경에는 수입재의 제조원가 이하 덤핑 문제가 자리한다. 2022년부터 2025년 상반기까지 한국이 수입한 열연강판 총량 1,209만 톤 가운데 일본산이 642만 톤(53.1%), 중국산이 541만 톤(44.7%)을 차지하며 수입 시장을 양분했다.

특히 일본은 내수 부진에 대응해 자국 유통가보다 35~40% 낮은 가격에 한국 시장으로 제품을 공급해 왔다. 무역위원회는 이러한 저가 공세가 국내 산업에 실질적 피해를 유발했다고 판단했다.수입 감소의 빈자리는 국산 제품이 채웠다. 2025년 열연강판 내수 판매는 683만 톤으로 2021년 이후 최고 수준을 기록했다. 2022~2024년 650만~660만 톤대에 정체됐던 내수 물량이 증가 국면으로 전환한 것이다.

전체 판매량도 1,183만5천 톤으로 전년 대비 7.0% 증가했으며, 생산량은 1,193만5천 톤으로 7.4% 늘었다. 업계 관계자는 "반덤핑 예비판정과 잠정관세의 영향으로 저가 수입재 유입이 감소하면서 수입 물량이 차지하던 일부 비중을 국산 물량이 대체했다"고 평가했다.내수와 더불어 수출도 회복세를 보였다. 지난해 9월 열연강판 수출은 49만 톤으로 2023년 12월 이후 21개월 만에 최고치를 기록했다. 전월 대비 11.4%, 전년 동월 대비 22.5% 증가한 수치다. 지난해 전체 수출량도 493만 톤으로 500만 톤 수출에 육박했다. 수출 증가의 배경에는 글로벌 무역구제 조치 확산이 있다. 세계 각국이 중국산 철강재에 대한 반덤핑·세이프가드 조치를 강화하면서 중국산 공급이 위축됐고, 그 자리를 한국산 열연강판이 빠르게 대체하고 있다.

동남아와 중남미 지역을 중심으로 한국산 수요가 확대되며 수출 물량이 본격 반등했다는 분석이다. 다만 2026년에는 동남아·중남미 수요 정체와 글로벌 공급 확대 영향으로 수출이 480만 톤으로 4.7% 감소할 것으로 전망된다.

◇ 저가 물량 소진 이후…열연 가격, 바닥권 통과 신호

시장 구조가 국산 중심으로 재편되면서 열연강판 가격도 연초 저점 국면을 벗어나 점진적인 회복 흐름을 보이고 있다. 1월 중순 이후 국내 열연강판 유통시장에서 저가 물량이 상당 부분 소진되며, 가격 인식이 이전과는 다른 방향으로 움직이는 모습이다.

1월 중순 기준 국산 정품 유통가격은 톤당 80만~81만 원 수준을 형성하고 있으며, 일부에서는 82만 원까지 올라선 것으로 보인다. 수입대응재 가격도 78만 원 수준으로 상승했고, 75만 원대 저가 물량은 대부분 시장에서 정리된 상태다. 중국산 열연강판은 75만~76만 원 수준이지만, 실제 유통 물량은 제한적인 것으로 전해진다.

최근 흐름은 수요 급증에 따른 반등이라기보다는, 수입 감소와 국산 비중 확대라는 구조 변화가 가격 하방 압력을 완화시키는 과정으로 해석된다. 유통시장에서는 추가적인 가격 인하에 대한 부담이 크게 줄어들었고, 연초까지 이어졌던 저점 인식도 점차 해소되는 분위기다.

다만 수요 회복 속도가 빠르지 않다는 점은 여전히 변수로 남아 있다. 철강 수요의 30% 이상을 차지하는 건설 경기는 침체 흐름을 완전히 벗어나지 못하고 있다. 특히 가격 상승세로의 전환 여부를 판단하기에는 여전히 변수가 남아 있다는 평가도 나온다.

특히 글로벌 철강 시장 전반에서 공급 과잉 구조가 완전히 해소되지 않은 데다, 중국산 저가 수출 기조가 이어지고 있기 때문이다. 구조 재편에 따른 국내 시장 여건 개선이 가격 하방 압력을 완화시키고는 있지만, 외부 변수에 따른 상단 제약 역시 동시에 작용하고 있다는 분석이다.

또한 중국의 내수 부진 장기화는 글로벌 판재류 시장의 부담 요인으로 꼽힌다. 2025년 중국 조강 생산은 감산 기조 속에서도 약 9억6,000만 톤 수준을 유지하며 여전히 높은 절대 규모를 기록하고 있다. 내수 소비가 이를 흡수하지 못하면서, 열연강판과 중후판 등 판재류 중심의 수출 확대 전략이 지속되고 있다는 점이 글로벌 가격 반등을 제한하고 있다는 평가다.

실제로 2025년 중국 철강 수출은 1억1,902만 톤으로 전년 대비 7.5% 증가하며 역대 최대치를 경신했다. 판재류가 수출 증가의 중심에 서 있는 가운데 이러한 물량은 동남아와 중남미 등 주요 시장으로 유입되며 국제 시세의 상단을 억제하는 요인으로 작용하고 있다. 연초 기준 중국 열연강판 내수가격 역시 톤당 3,200위안대에서 횡보하며 뚜렷한 방향성을 찾지 못하는 상황이다.

업계에서는 “국내 열연강판 시장은 반덤핑 이후 구조적으로는 분명히 달라졌지만, 가격이 본격적인 상승 국면으로 진입하기 위해서는 글로벌 수급 환경과 수요 회복이 함께 뒷받침돼야 한다”고 보고 있다. 당분간은 구조 재편에 따른 가격 안정과 점진적 회복 흐름이 이어질 가능성이 크다는 관측이 우세하다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97