[이슈] 유럽재 흔들…고장력·내마모강 시장, 물류 변수에 판도 변화

고장력·내마모강 후판 시장에서 물류 변수 영향이 확대되고 있다. 중동 지역 리스크가 이어지는 가운데 기존 우회 항로 운송 부담이 커지면서 납기 불확실성이 확대된 가운데 유럽산 제품의 공급 경쟁력이 약화하는 흐름이 나타나고 있다.

특히 유럽산 제품은 최근 해상 운송 환경 변화의 영향을 받고 있다. 호르무즈 해협을 둘러싼 긴장으로 선박이 남아프리카 희망봉을 경유하는 사례가 늘면서 운송 기간이 길어졌다는 설명이다. 이에 기존 대비 납기 일정이 지연되는 사례가 나타나고 있는 것으로 전해졌다.

철강업계에 따르면 최근 글로벌 분쟁으로 인한 물류 변화는 실제 공급 체감에도 영향을 미치는 것으로 파악됐다. 과거에는 납기 경쟁력을 기반으로 안정적인 공급이 이뤄졌던 유럽산 제품이 최근에는 일정 확보에 어려움을 겪는 사례가 나타나면서 일부 수요처의 선택이 달라지고 있다는 전언이다.

특히 스웨덴산을 중심으로 한 고품질 유럽 제품은 가격 부담과 함께 납기 변수까지 겹치며 선택이 예년 대비 줄어든 것으로 알려졌다.

고장력·내마모강 후판 시장에서 물류 변수 영향이 확대되고 있다. 이해를 돕기 위해 AI로 생성한 이미지

고장력·내마모강 후판 시장에서 물류 변수 영향이 확대되고 있다. 이해를 돕기 위해 AI로 생성한 이미지아울러 국내 제조사의 대응도 변수로 작용하고 있다. 국내 고로사를 중심으로 대형 수요업체 대상 공급 확대가 이뤄지면서 일부 수요가 국내산으로 이동하는 흐름이 나타나고 있다. 특히 후물 규격 중심의 후판 제품군에서는 로컬 제품 채택 비중이 높아진 것으로 전해졌다.

이와 함께 가격 요인도 영향을 미치고 있다. 유럽산은 물류 비용과 에너지 비용 상승이 반영되며 가격 부담이 이어지는 반면 중국산은 상대적으로 낮은 가격대를 유지하고 있는 것으로 파악된다.

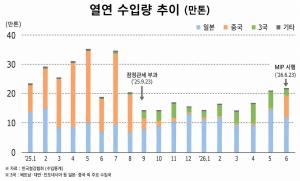

수입 지표에서도 국가별 구도는 분명하게 나타났다. 철강협회에 따르면 올해 3월 고장력강 후판 수입은 총 7,092톤으로 집계됐다. 이 가운데 중국산은 4,276톤으로 가장 큰 비중을 차지했으며 유럽산은 1,433톤 수준에 머물렀다.

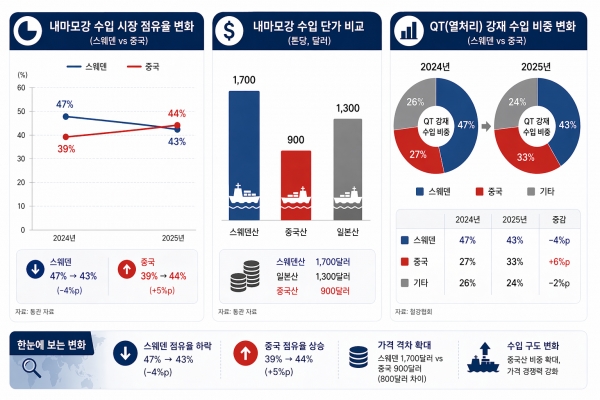

내마모강 시장에서도 유사한 흐름이 확인됐다. 통관 자료에 따르면 중국산 내마모강 점유율은 2024년 39%에서 2025년 44%로 상승하며 스웨덴을 앞섰다. 같은 기간 스웨덴은 47%에서 43%로 낮아지며 순위가 뒤바뀐 것으로 나타났다.

가격 격차도 크게 벌어져 있다. 내마모강 기준 스웨덴산 수입 단가는 톤당 1,700달러 수준인 반면 중국산은 900달러대에 형성된 것으로 파악된다. 일본산은 1,300달러 수준이다.

이 같은 흐름은 전체 QT(열처리) 강재 수입에서도 나타난다. 스웨덴 비중은 2024년 47%에서 2025년 43%로 낮아진 반면 중국은 27%에서 33%로 확대됐다. 내마모강이 QT 강재 수입의 절반 이상을 차지하는 점을 감안하면 주요 품목 변화가 전체 흐름에도 영향을 미친 것으로 보인다.

현장에서는 용도에 따라 제품 선택이 나뉘는 흐름이 이어지고 있다는 설명이다. 비교적 단순한 보강용이나 일부 부품에는 중국산이 사용되는 반면, 절곡·용접이 수반되거나 품질 기준이 높은 강종에서는 기존 유럽산을 유지하는 사례가 많다는 전언이다.

업계 관계자는 “품질 문제가 발생할 경우 비용 부담이 커지는 부위는 제품 선택이 제한적일 수밖에 없다”며 “반면 일반 부품은 가격 영향이 크게 작용한다”고 말했다.

한편 제도적 요인도 영향을 미치고 있다. 정부는 중국산 후판에 반덤핑관세를 부과했지만 건설기계용 내마모강 등 일부 품목은 적용 대상에서 제외됐다. 중국 표준 NM400·NM500 등 제품이 해당 범주에 포함되면서 가격 경쟁력을 유지할 수 있는 여건이 이어지고 있다는 설명이다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97