내수·수출 동반 부진에 2025년 경강선재 판매 4년 연속 감소하며 ‘역대 최저’

국내 자동차 및 반도체 부문 호조, 일부 신흥국들의 인프라 및 제조업 투자 증가에도 아파트 및 상가 미분양 증가, SOC 투자 감소로 인한 국내 건설 경기 장기 침체, 북미와 중국의 건설경기 부진 및 중남미와 대양주의 광산업 침체에 따른 중장비 생산 감소, 트럼프 정부의 관세 부과에 따른 주력산업과 철강 파생제품 수출 둔화, 중국산 저가 수입재의 시장 잠식 등으로 인해 2025년 경강선재 판매가 4년 연속 감소하며 역대 최저 수준을 기록한 것으로 나타났다.

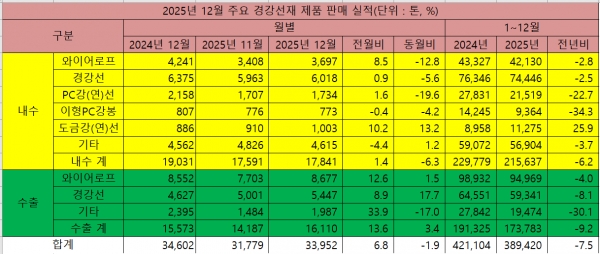

본지가 국내 주요 경강선재 제품 제조업체 6개사(고려제강·만호제강·동일제강·DSR제강·영흥·청우제강)의 2025년 12월 판매실적을 집계한 결과, 경강선재 제품 판매는 3만3,952톤으로 3만1,779톤을 기록했던 전월 대비로는 6.8% 증가했으나, 3만4,602톤을 기록했던 전년 동월 대비로는 1.9% 감소했다. 12월 누적 기준 판매는 38만9,420톤으로 42만1,104톤을 기록했던 전년 동기 대비 7.5% 감소했다.

우선 12월 판매가 전월 대비 증가한 이유는 국내외 자동차 및 조선업 호조로 인해 관련 품목 판매가 증가했고, 건설 관련 품목들이 기저효과로 인해 판매가 소폭 증가했기 때문이다.

다만 연간 기준으로는 4년 연속 감소하면서 역대 최악의 부진을 보였다. 그 이유는 국내외 수요 감소와 수입재 잠식이 심화됐기 때문이다. 수요 측면에서 최대 수요처인 건설시장은 주택시장 침체와 공공건설 투자 감소로 인해 역대 최악의 부진을 보였으며, 자동차 부문 또한 트럼프 리스크와 친환경차 전환 등으로 인해 수요가 감소했다. 조선 부문은 LNG선박 위주 건조와 구매정책 변경으로 수요가 감소했고, 주요 선진국들과 신흥국들의 건설 및 광산업 경기 침체로 인해 모두 전년 대비 20% 이상 감소했다. 그리고 정유와 석유화학, 철강 부문 부진으로 플랜트 수요가 감소한 가운데 제조업 설비 투자 감소로 기계 부문 수요도 감소했다. 또한 디스플레이, 가전 부문 수출도 감소하면서 건설 및 제조업 전반의 수요가 감소했다.

게다가 지난해 상반기 영흥이 창원공장을 매각하는 등 국내 제조업체들의 생산용량이 축소됐고, 중국산 저가 수입재의 시장 잠식이 심화되는 동시에 업계의 공장 가동률이 저하된 것도 판매 감소의 원인이 됐다.

6개사의 12월 내수 판매는 1만7,841톤으로 1만7,591톤을 기록했던 전월 대비 1.4% 증가했으나, 1만9,031톤을 기록했던 전년 동월 대비로는 6.3% 감소했다. 12월 누적 기준으로는 21만5,637톤으로 22만9,779톤을 기록했던 전년 동기 대비 6.2% 감소했다. 12월 판매 감소는 건설시장 장기 침체, 반도체를 제외한 제조업 수출 둔화로 수요 감소가 지속된 데다 중국산 저가 수입재의 시장 잠식이 심화됐기 때문이다.

12월 누적 기준 품목별 내수 판매 동향을 살펴보면 도금강(연)선 판매는 1만1,275톤으로 전년 동기 대비 25.9% 증가한 반면 와이어로프와 경강선, PC강(연)선과 이형PC강봉, 기타제품 판매는 각 4만2,130톤, 7만4,446톤, 2만1,519톤, 9,364톤, 5만6,904톤으로 전년 동기 대비 2.8%, 2.5%, 22.7%, 34.3%, 3.7% 감소했다.

도금강(연)선은 극도로 부진했던 전년 대비 기저효과로 판매가 증가했다. 반면 와이어로프는 조선업 호조에도 건설 부문 침체로 판매가 감소했고, 경강선은 금액 기준 수출 호조에도 내수 소비 부진과 친환경차 비중 확대에 따른 자동차 부문 수요 감소로 판매가 감소했다. PC강(연)선과 이형PC강봉은 건설 경기 침체로 판매가 감소했고, 기타제품은 자동차 및 전기전자산업 부진, 제조업 설비 투자 감소에 따른 기계산업 침체로 판매가 감소했다.

12월 경강선재 수출은 1만6,110톤으로 1만4,187톤을 기록했던 전월 대비 13.6%, 1만5,573톤을 기록했던 전년 동월 대비로는 3.4% 증가했다. 12월 누적 기준으로는 17만3,783톤을 기록하여 19만1,325톤을 기록했던 전년 동기 대비 9.2% 감소했다. 수출의 경우 세계 조선업 호조와 인도를 포함한 일부 신흥국들의 인프라 투자 확대, 글로벌 기업들의 공급망 재편에 따른 설비 투자 확대로 인해 전월 대비로는 비교적 큰 폭으로 증가했다.

12월 누적 기준 품목별 수출 동향을 살펴보면 와이어로프와 경강선, 기타제품 수출은 각 9만4,969톤, 5만9,341톤, 1만9,474톤으로 전년 동기 대비 4.0%, 8.1%, 30.1% 감소했다.

와이어로프는 세계 조선업 경기 호조와 신흥국들의 인프라 투자 증가에도 주요 수출국들의 건설 경기 부진으로 인해 수출이 감소했고, 경강선과 기타제품은 트럼프 정부의 관세 부과, 중국과 주요 선진국들의 경기 침체에 따른 건설 및 제조업 투자 감소, 세계 경제 침체에 따른 주요국들의 제조업 설비 투자 둔화로 인해 수출이 감소했다.

한편 2026년에는 국내 건설 및 중장비산업이 소폭 반등하고, 반도체 수출도 크게 호조를 보이는 동시에 자동차 생산도 전년 수준을 유지하면서 전체 경강선재 수요는 소폭 반등할 것으로 보인다.

그러나 트럼프 정부가 최근 자동차를 포함한 주력산업에 대한 관세를 다시 인상하기로 예고한 데다, 국내 수요가들이 2024년 이후 구매정책을 변경한 상황에서 중국의 저가 공세가 지속되고 있고, 선재업계가 별 다른 수입 대응책을 내놓지 못하고 있어 판매 회복이 쉽지는 않을 것으로 예상된다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97