2025년 주단강 수입·수출 2.1%·6.4% 감소

자동차와 조선, 원자력, 방위산업 등 일부 수요산업 호조에도 아파트와 상가 미분양 증가, SOC 투자 감소에 따른 건설 경기 장기 침체, 주요 수출국 건설 경기 부진에 따른 중장비 생산 감소, 트럼프 리스크 등에 따른 주력산업 수출 둔화, 세계 경제의 침체 및 중국의 밀어내기 수출 지속 등으로 인해 국내외 수요가 침체되면서 2025년 주단강 수입이 감소했다. 그리고 세계 경제의 침체와 세계적 보호주의 강화, 중국의 저가 공세 등으로 인해 수출 또한 감소했다.

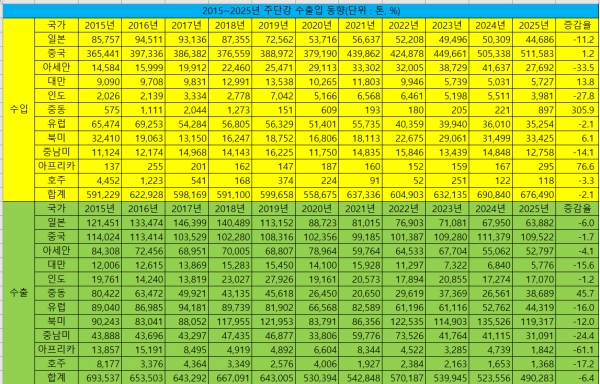

2015~2025년 주단강 수출입 동향

2015~2025년 주단강 수출입 동향한국철강협회에 따르면 2025년 주단강 수입은 67만6,490톤으로 전년 대비 2.1% 감소했고, 수출은 49만283톤으로 전년 대비 6.4% 감소했다.

우선 수입의 경우 국가별로 중국과 대만, 중동과 북미, 아프리카산 수입은 증가한 반면 일본과 아세안, 인도와 유럽, 중남미와 호주산 수입은 감소했다. 최근 10년 간 기준으로 팬데믹이 발생한 2020년까지 50만 톤대에 머물던 수입 물량은 2021년 이후 5년 연속으로 60만 톤대를 넘어섰다. 특징적인 것은 국가별로 2010년대 중반에는 일본과 유럽산 비중이 대략 15~16%, 11~12% 수준을 유지했으나 2021년 이후로는 일본산과 유럽산 모두 10% 이하로 하락했다. 반면 팬데믹 이전 60% 수준이던 중국산 수입 비중은 팬데믹 이후 70% 수준으로 확대됐다.

수출의 경우 국가별로 중동향 수출은 증가한 반면 일본과 중국, 아세안과 대만, 인도와 유럽, 북미와 중남미, 아프리카와 호주향 수출은 모두 감소했다. 최근 10년 간 기준으로 팬데믹 이전 60만 톤대이던 주강품 수출은 팬데믹 이후 50만 톤대로 감소했고, 지난해에는 역대 최저인 40만 톤대로 감소했다.

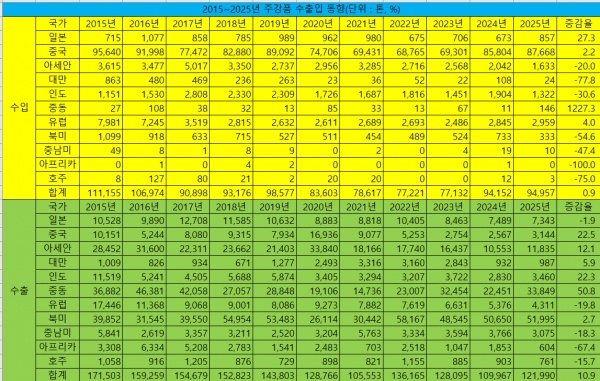

2015~2025년 주강품 수출입 동향

2015~2025년 주강품 수출입 동향품목별로 주강품의 경우 국내 수요 부진에도 중국산 저가 수입재 증가에 수입이 9만4,957톤으로 전년 대비 0.9% 소폭 증가했고, 아세안과 인도, 중동 등 신흥국들의 인프라 투자 확대로 수출 또한 12만1,990톤으로 전년 대비 10.9% 증가했다.

주강품 수입은 국가별로 일본과 중국, 중동과 유럽산 수입은 증가한 반면 아세안과 대만, 인도와 북미, 중남미와 아프리카, 호주산 수입은 감소했다. 최근 10년 기준으로 2010년대 중반에는 10만 톤대를 상회했다가 2017년부터 9만 톤대로 감소했고, 팬데믹 이후 8만 톤대 이하로 감소했다가 2024년부터 다시 9만 톤대로 증가하면서 2년 연속 증가했다. 이는 장기불황 속에 국내 수요가들이 중국산 저가 수입재 채택을 늘렸기 때문이다.

수출의 경우 아세안과 인도, 중동 등 신흥국 수출이 큰 폭으로 늘면서 전체 수출이 큰 폭으로 증가했다. 국가별로 중국과 아세안, 대만과 인도, 중동과 북미향 수출은 증가한 반면 일본과 유럽, 중남미와 아프리카, 호주향 수출은 감소했다. 최근 10년 기준으로 2010년대 중반부터 팬데믹 이전까지 15만 톤을 상회했다가 팬데믹 이후부터는 10만~13만 톤 수준을 기록하고 있다. 전반적으로는 북미시장과 인도와 아세안, 중동 등 신흥국 수출이 증가한 반면 일본과 중국, 유럽향 수출은 감소하는 경향을 보이고 있다.

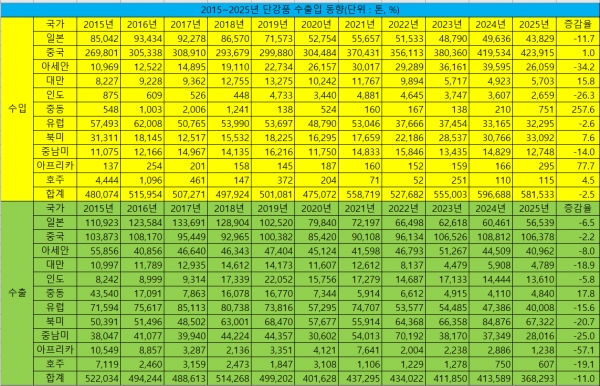

2015~2025년 단강품 수출입 동향

2015~2025년 단강품 수출입 동향단강품의 경우 자동차 부문 호조에도 산업기계와 중장비 부문 부진으로 수입이 58만1,533톤으로 전년 대비 2.5% 감소했고, 트럼프 리스크와 중국의 저가 수출 확대로 인해 수출 또한 36만8,293톤으로 전년 대비 11.0% 감소했다.

단강품 수입은 국내 수요 부진에도 최근 10년 기준으로 2024년에 이어 역대 2번째를 기록했다. 국가별로 중국과 대만, 중동과 북미, 아프리카와 호주산 수입은 증가한 반면 일본과 아세안, 인도와 유럽, 중남미산 수입은 증가했다. 단강품 전체 수입 물량은 2010년대 중반부터 40만 톤대 후반에서 50만 톤대 초반 수준을 유지하다가 2023년부터 55만 톤 이상을 유지해왔다. 국가별로 일본과 유럽산 수입은 2010년대 중반 10~15% 수준에서 2025년 10% 이하로 감소한 반면 중국산 수입 비중은 50% 후반대에서 팬데믹 이후 60% 이상으로 확대됐고, 2023년부터는 70% 수준에 육박했다.

수출의 경우 최근 10년 동안 추세적으로 감소해 오다가 2025년 역대 최초로 40만 톤 미만으로 떨어졌다. 국가별로 중동향 수출은 증가한 반면 일본과 중국, 아세안과 대만, 인도와 유럽, 북미와 중남미, 아프리카와 호주향 수출은 모두 감소했다. 팬데믹 이후 수출 부진이 지속되는 이유는 중국 업체들의 밀어내기 수출로 인해 국제 경쟁이 심화됐기 때문이다.

한편 2026년에는 건설 및 중장비 부문이 다소 반등할 것으로 예상되지만 중국의 저가 공세가 지속되고 있어 주단강 수입이 소폭 반등할 것으로 보인다. 다만 트럼프 정부의 관세 부과와 전 세계적 보호주의 강화로 인해 수출은 소폭의 감소세가 지속될 것으로 예상된다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97