수요 감소에도 신흥국 저가 공세에 2025년 합금철 수입 역대 ‘최대’

건설 경기 장기 침체와 중국산 저가 수입 철강재의 국내 시장 잠식으로 국내 철강 생산이 위축됐음에도 중국은 물론 아세안과 인도 등 신흥국들의 저가 공세가 지속되면서 2025년 합금철 수입이 역대 최대치를 경신한 것으로 나타났다. 반면 국내 합금철업계의 생산 축소, 서방의 대러 제재에 따른 대러 수출 감소, 중국과 신흥국들의 저가 수출로 인한 경쟁 심화 등이 겹치면서 합금철 수출은 역대 최소치를 기록했다.

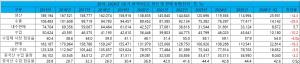

한국철강협회 데이터에 따르면 2025년 합금철 수입은 118만1,480톤으로 전년 대비 5.2% 증가했다. 2015년 이후 최근 10년 기준으로는 역대 최대치이며, 2024년에 이어 2년 연속으로 110만 톤을 넘어선 수치이다.

품목별로 페로실리콘 수입은 21만8,905톤으로 전년 대비 13.4% 감소했다. 반면 페로망가니즈와 페로실리코망가니즈, 페로크로뮴, 페로니켈, 기타합금철 수입은 각 10만805톤, 17만4,017톤, 45만1,449톤, 20만4,509톤, 3만1,795톤으로 전년 대비 10.7%, 8.2%, 7.6%, 22.2%, 0.6% 증가했다.

이와 같은 수입 물량 증가는 국내 수요와 대비하여 이례적인 것이다. 국내 조강 생산은 2015년부터 2019년까지 6,900만~7,200만 톤 수준을 기록하다가 2022년에는 6,500만 톤대, 2023년 6,600만 톤대, 지난해 6,300만 톤대로 줄었다. 지난해 1~10월 조강 생산은 전년 동기 대비 4.0% 감소했고, 연간 기준으로는 6,000만 톤을 턱걸이한 것으로 추정된다.

수요 감소에도 불구하고, 수입 물량이 급증한 이유는 중국과 아세안 등 신흥국들의 저가 공세가 심화된 데다 국내 합금철 업계의 가격 경쟁력이 약화되고 생산도 축소됐기 때문이다.

실제로 지난해 국가별 수입 동향을 살펴보면 기존 주요 수입국들 중 유럽과 러시아, 브라질산 수입은 각 전년 대비 64.0%, 69.5%, 18.3% 감소했다. 유럽의 경우 높은 가격대로 인해 국내 수요가들이 수입을 줄였고, 서방의 제재로 인해 러시아산 수입도 감소했다. 브라질의 경우 해상물류 비용 상승과 아시아 신흥국들 수입이 늘면서 물량이 감소했다.

반면 중국과 아세안, 인도와 중동, 중앙아시아와 남아프리카공화국산 수입은 각 전년 대비 10.7%, 17.4%, 4.3%, 2.4%, 26.6%, 7.1% 증가했다. 특히, 팬데믹 이후 기존의 주요 수입국인 중국과 남아프리카공화국 외에 아세안과 인도, 중동과 중앙아시아산 수입이 급증했다. 이는 해당 지역의 경우 자국 내 저렴한 광물자원 개발과 함께 낮은 전기요금을 바탕으로 해당 국가 업체들이 저가 수출에 적극 나섰기 때문이다. 특히, 페로망가니즈와 페로실리콘 등 기존에 중국이 최대 수입국이던 품목들의 경우 말레이시아와 인도네시아 등 아세안 국가들과 인도가 중국을 대체하고 있는 것으로 나타났다. 국가별로 인도가 전체 수입국 중 1위를 차지했고, 말레이시아가 2위, 인도네시아가 3위를 차지했다.

수입 물량이 역대 최대치를 기록한 반면 2025년 합금철 수출은 2년 연속 10만 톤대 초반에 머무르며 역대 최소치를 기록했다. 2025년 합금철 수출은 10만1,287톤으로 전년 대비 11.4% 감소했다. 품목별로 페로망가니즈와 페로실리코망가니즈 수출은 각 1만9,625톤, 978톤으로 전년 대비 14.0%, 77.8% 증가했다. 반면 페로실리콘과 페로크로뮴, 페로니켈과 기타합금철 수출은 각 1,230톤,795톤, 5만3,601톤, 2만5,058톤으로 전년 대비 12.3%, 5.8%, 19.8%, 8.6% 감소했다.

페로망가니즈와 페로실리코망가니즈 수출은 전년 대비 반등하기는 했지만 좋은 성적이라고 보기는 어렵다. 페로망가니즈는 2023년까지만 해도 국내 합금철 업계의 주력 수출품목이었다. 최근 10년 간 동향을 살펴보면 페로망가니즈 수출은 2016년까지 20만 톤을 상회했으나 이후 16만~19만 톤 수준을 유지하다가 2023년 9만 톤을 밑돌았고, 2024년에는에는 2만 톤에도 미치지 못했다. 지난해의 경우 반등하기는 했지만 2022년 이전 대비로는 1/8 수준에 불과하며, 2023년 대비로도 1/4 수준에 불과하다. 페로망가니즈 수출 급감은 인도와 말레이시아의 부상으로 인해 국내 업체들의 가격 경쟁력이 상실된 것이 가장 큰 원인이다. 그리고 주요 수출국이던 러시아향 수출이 서방의 제재로 급감한 것도 한 원인이 됐다.

페로니켈과 기타합금철의 경우 최대 수출국인 중국향 수출 감소가 결정적이었는데, 이는 아세안과 인도 등 신흥국들과의 가격 경쟁에 밀린 결과라는 의견이 지배적이다.

지난해 국내 수요 부진에도 신흥국들의 저가 공세로 합금첥 수입이 역대 최대치를 경신했다. 사진은 수입산 페로실리콘. (사진=KOTRA)

지난해 국내 수요 부진에도 신흥국들의 저가 공세로 합금첥 수입이 역대 최대치를 경신했다. 사진은 수입산 페로실리콘. (사진=KOTRA)엔데믹 이후 합금철 수출입 동향을 살펴보면 기존 최대 수입국이던 중국의 순위는 하락한 반면 인도와 아세안, 중앙아시아 신흥국들이 높은 수준의 가격 경쟁력을 앞세워 세계 시장에서 시장 점유율을 대폭 높이고 있는 것을 알 수 있다.

국내 합금철 업계의 경우 엔데믹 이후 지속된 고환율에 따른 원료 가격 상승, 산업용 전기요금 및 LNG요금 인상, 해상물류비용 상승 등 제조 원가 상승에 따른 가격 경쟁력 약화로 인해 수출 급감은 물론 국내시장마저 신흥국들에게 내주면서 사실상 국내 제조 기반이 붕괴되는 지경에 이르렀다.

실제로 지난해 DB메탈은 공장 가동률이 20%를 넘지 못해 결국 DB월드에 합병되고, 상장이 폐지됐다. 전체 15개 라인 중 2개 라인만 가동했던 DB메탈은 인력도 절반 이상 줄었다. 태경산업은 전기료 인상 등에 따른 원가 부담을 감당하지 못하고 지난해 9월 예미공장 가동을 중단했고, 동일산업 또한 공장 가동률이 큰 폭으로 떨어졌다. 유일하게 실적이 호조를 보인 업체는 고순도 페로망가니즈 수출이 증가한 심팩 뿐이었다.

합금철 업계에서는 올해 조강 생산 감소세가 지속되는 상황에서 신흥국들의 저가 공세에 따른 수출 감소와 수입 증가가 지속될 것으로 보고 있다. 이에 산업용 전기요금과 LNG요금 인하 등 가격 경쟁력 회복을 위한 정부의 지원이 뒷받침되지 않을 경우 국내 제조 기반을 유지하기 어려울 것이라는 우려가 커지고 있다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97