마봉강, 선진시장 호조에 3년 만에 수출 반등

트럼프 2기 행정부의 관세 여파에 따른 주요국들의 보호주의 강화와 세계 경제 침체, 중국 내수 부진과 중국 업계의 저가 공세에도 주요 선진국들의 자동차 및 반도체 경기 호조에 따른 부품 및 장비산업향 수요가 증가하면서 지난해 마봉강 수출이 3년 만에 반등한 것으로 나타났다. 그리고 수입 또한 전년 대비 기저효과와 전기차 및 반도체 경기 호조에 따른 수요 반등, 수요가들의 저가 수입재 채택 증가 등으로 인해 2년 만에 반등했다.

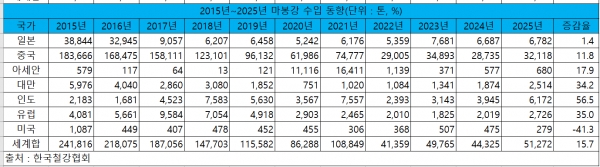

한국철강협회 데이터에 따르면 2025년 마봉강 수출은 6만2,102톤으로 전년 대비 16.7% 증가했다. 국가별로 중국과 아세안, 인도향 수출은 각 1만724톤, 1만3,826톤, 963톤으로 전년 대비 6.3%, 6.8%, 20.5% 감소한 반면 일본과 대만, 유럽과 미국향 수출은 각 3,106톤, 2,192톤, 9,860톤, 1만1,654톤으로 전년 대비 21.2%, 71.0%, 12.5%, 119.5% 증가했다.

전반적으로 중국을 포함한 신흥국 수출은 감소한 반면 선진국 수출은 증가했다. 이는 중국의 내수 부진이 장기화된 데다 중국 업체들의 저가 공세로 인해 아세안과 인도 시장에서 경쟁이 심화됐기 때문이다. 2015년 이후 최근 10년을 기준으로 중국향 수출은 역대 3번째로 부진한 실적을 보였고, 아세안 또한 2번째로 부진한 실적을 보였으며, 인도는 최초로 수출 물량이 1,000톤에 미달하며 최악의 부진을 보였다.

신흥시장과 달리 선진시장은 전반적으로 호조를 보였다. 일본과 유럽향 수출은 2015년 이후 역대 최고치를 경신했고, 미국향 수출 또한 2018년 이후 처음으로 1만 톤을 넘어섰다. 대만의 경우 3년 만에 수출이 반등하기는 했으나 러시아-우크라이나 전쟁 이전 수준인 4,000~5,000톤대에는 못 미치는 모습을 보였다. 전반적으로 선진시장 수출이 증가한 이유는 자동차와 반도체 산업 경기 호조로 인해 선진국들의 비중이 높은 반도체 장비 등 고가 산업기계 매출이 증가하면서 관련 분야로의 수출이 증가한 데다, 주요 선진국들의 대중 견제가 강화됐기 때문이다. 향후에도 이러한 추세는 지속될 것으로 예상된다.

2025년에는 마봉강 수입 또한 5만1,272톤으로 전년 대비 15.7% 증가했다. 국가별로 미국산 수입은 279톤으로 전년 대비 41.3% 감소한 반면 일본과 중국, 아세안과 대만, 인도와 유럽산 수입은 각 6,782톤, 3만2,118톤, 680톤, 2,514톤, 6,172톤, 2,726톤으로 전년 대비 1.4%, 11.8%, 17.9%, 34.2%, 56.5%, 35.0% 증가했다.

기저효과 등으로 인해 지난해 수입이 증가하기는 했지만 최근 10년 간 수입 동향으로 볼 때 유의미하게 수입이 증가한 경우는 없었다. 대부분 팬데믹 이전보다는 수입 물량이 큰 폭으로 감소했다. 이는 국내 전자산업 생산기지 이전으로 인해 전체 수요가 다소 감소한 가운데 국내 완제품업계의 중국산 수입 부품 채택이 증가했기 때문이다. 실제로 팬데믹 이전인 2019년까지 마봉강 수입 물량은 10만 톤이 넘었으나 2020년부터는 10만 톤 이하로 감소했고, 러시아-우크라이나 전쟁이 발발한 2022년부터는 5만 톤 이하로 줄어들었다가 지난해 5만 톤을 회복했다.

일각에서는 지난해 수입 물량이 회복된 것을 두고 국내 마봉강 수요 회복 신호라는 희망을 내비치기도 했다. 그러나 대다수 제조업체들과 유통업계 인사들은 기저효과에 따른 일시적 착시현상이라고 일축했다.

유통업계 등에 따르면 지난해 국내 수요의 경우 극도로 부진했던 전년 대비 기저효과로 소폭 반등하기는 했지만 반등한 수요의 대부분을 수입재가 차지한 것이 문제였다. 전기차 판매 확대와 반도체 수출 회복 등 첨단산업 성장으로 인해 일본과 유럽산 고부가가치 강종 수입이 큰 폭으로 증가했고, 인도와 아세안, 대만산 저가 수입재도 증가했다. 게다가 상반기 감소세를 보이던 중국산 수입재가 하반기 들어 다시 증가하면서 전체 수입 물량이 증가했고, 수입재 점유율도 상승했다.

2025년 국내 마봉강시장은 건설 및 제조업 경기 침체와 트럼프 리스크에 따른 대외 악재 심화에도 전체 수요가 소폭 반등했으나 늘어난 수요는 저가 수입재가 차지했고, 이로 인해 국내 마봉강 생산 및 판매는 모두 4년 연속 40만 톤을 밑돈 것으로 업계에서는 추정하고 있다.

2025년 국내 경기 부진에도 기저효과로 마봉강 수입이 증가했다. 사진은 국내산 마봉강. (사진=철강금속신문)

2025년 국내 경기 부진에도 기저효과로 마봉강 수입이 증가했다. 사진은 국내산 마봉강. (사진=철강금속신문)이와 같은 국내 수요 회복에도 생산 및 판매가 따라가지 못하는 괴리 현상에 대해 마봉강 업계에서는 최근 10년 동안의 수입 물량 감소에 대해 국내 전자업계의 생산기지 이전, 국내 수요산업계의 저가 수입 부품 채택 증가가 결정적이라고 지적한다. 특히, 마봉강과 관련 부품 제조업으로 이어지는 제조 기반 붕괴가 현실화된 결과라는 의견이 지배적이다. 마봉강 업계에 따르면 이전까지는 국내 부품 제조업체들이 저가의 수입산 마봉강을 이용해 부품을 제작하여 완제품 대기업에 납품했으나, 최근 10년 동안 국내 대기업들이 저가의 수입 부품 채택을 늘리면서 국내 부품산업계가 급속도로 위축됐다는 것이다.

국내 부품산업 생태계 파괴에 대해 한 제조업체 관계자는 “국내 전자업체들이 가전 및 사무용 전자제품 생산기지를 해외로 이전하면서 국내 마봉강 수요는 큰 폭으로 감소했다. 그리고 국내 건설 및 중장비, 철도업계에서는 마봉강을 활용한 파스너, 핀 제품 등의 경우 아예 저가의 중국산 완제품을 들여오는 경우가 많다. 최근 10년 동안 국내 완제품 대기업들이 저가의 중국산 부품 채택을 늘리면서 국내 부품업계가 문을 닫은 경우가 많고, 이로 인해 마봉강 수입 물량도 감소한 것”이라고 지적했다.

한편 2026년에도 세계적인 AI인프라 구축 등으로 반도체 경기 호조가 지속되면서 전기전자산업 부문의 마봉강 수요가 크게 호조를 보이고, 선진국들의 대중 견제도 강화되면서 전반적인 선진시장 수출은 증가세가 지속될 전망이다. 다만 중국 업체들의 저가 공세도 지속되고 있어 전체 수출 물량에 큰 변동은 없을 것으로 보인다.

수입의 경우 건설 경기 반등과 반도체 및 자동차 중심의 투자 확대로 국내 수요가 소폭 증가할 것으로 보이는 데다 국내 수요가들의 저가 소재 및 부품 채택도 지속되고 있어 소폭 증가할 것으로 예상된다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97