철강업계 상장사, 수요 둔화·수입재 잠식에 상반기 실적 ‘급락’

올해 상반기 철강업계 상장사들의 경영 실적은 대다수 업종에서 매출액과 수익이 감소한 것으로 나타났다. 특히, 건설 경기 장기 침체와 주력산업 위기, 주요 수출국들의 경기 둔화와 트럼프 2기 행정부의 통상 압박, 지정학적 리스크 등 많은 대내외 악재로 수요가 감소하는 가운데 중국산 저가 수입재의 시장 잠식에 따른 제품 가격 약세와 에너지 비용 인상 등 제조원가 상승까지 겹치면서 수익성 저하가 심각해졌다.

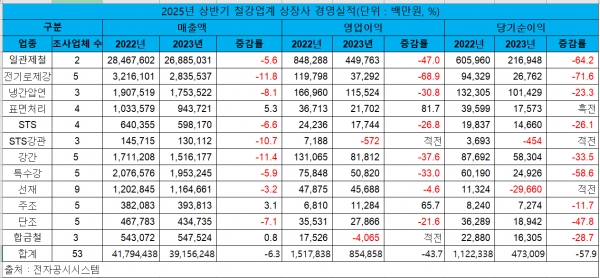

본지가 53개사 주요 철강 제조업체를 대상으로 2025년 상반기 경영실적 조사(금융결제원 반기보고서 제출 기준)한 결과 일관제철(고로사) 업종을 포함한 대부분의 업종에서 영업실적이 크게 악화된 것으로 나타났다. 53개사의 올해 상반기 매출액은 39조1,562억4,800만 원으로 지난해 같은 기간 41조7,944억3,800만 원 보다 6.3% 줄었다. 영업이익은 8,548억5,800만 원을 기록해 전년대비 43.7% 감소했다. 당기순이익은 4,730억900만 원으로 지난해 같은 기간 대비 57.9% 줄었다.

품목별로 일관제철은 포스코·현대제철 상반기 동반 부진을 보였는데 매출은 감소세를 피하지 못했고, 영업이익은 반토막 났으며, 현대제철은 적자 전환으로 충격을 줬다. 부채비율은 뚜렷하게 개선됐지만, 전반적인 수익성 악화가 뚜렷하다는 점에서 ‘속 빈 강정’이라는 지적이 나온다. 포스코와 현대제철 두 회사 합산 실적을 보면 전체적인 흐름이 더욱 선명하다. 상반기 매출은 26조8,850억 원으로 전년 동기 대비 5.6% 줄었다. 영업이익은 4,497억 원으로 47% 급감했으며, 순이익은 2,169억 원으로 64.2% 줄었다. 합산 매출액 대비 영업이익률은 1.7%에 불과해 지난해 같은 기간보다 1.3%포인트 떨어졌고, 순이익률도 0.8%로 1.3%포인트 하락했다. 업계에서는 “국내 대표 철강사의 이익 구조가 전반적으로 흔들리고 있다는 방증”이라고 해석한다. 업계에서는 하반기 전망도 밝지 않다는 데 무게를 두고 있다. 글로벌 철강 수요 회복세가 더디고, 원자재 가격은 여전히 높은 수준이다. 특히 중국발 공급 압력이 지속되는 가운데 미국·유럽 등의 보호무역 강화 조치까지 겹치면서 수출 여건도 나아지지 않고 있다.

전기로제강은 건설 경기 침체 장기화로 올해 철근 수요가 역대 최저 수준으로 떨어진 가운데 상반기 제강사별로 희비가 엇갈리면서 관련 업계의 이목을 끌고 있다. 동국제강과 한국특강, 대한제강, 한국철강, 환영철강공업 등 전기로 제강 5사 경영실적을 집계한 결과, 올해 이들 상반기 매출액은 2조8,355억 원으로 전년 동기 대비 11.8% 감소한 것으로 나타났다. 특히 이 기간 영업이익은 68.9% 급감한 373억 원에 그쳤다. 다만 제강사별 희비는 뚜렷했다. 한국철강과 환영철강의 대규모 누적 적자에도 동국제강과 한국특강, 대한제강은 흑자를 이어가는 모습이다.

냉간압연 3개사는 상반기 나타난 제품 가격 정로 실적이 저조했다. 전자공시시스템에 게재된 자료에 따르면 국내 냉간압연 3개사(KG스틸·동국산업·코메론)의 상반기 매출은 1조7,535억 원을 기록하며 전년 동기 대비 8.1% 하락했고, 영업이익의 경우 1,155억 원을 기록하며 30.8% 줄어들었다. 수익성이 따라주지 않는 상황에서 가동률 80%를 수성한 결과 매출은 어느 정도 유지됐으나 영업이익 침체는 심화됐다.

표면처리 4개사의 경우 저조한 수요로 가격 인상이 이뤄지지 못하며 상반기 영업이익 약세가 두드러졌다. 국내 표면처리 4개사(포스코스틸리온·TCC스틸·디씨엠·신화다이나믹스)의 상반기 매출은 9,437억 원을 기록하며 전년 동기 대비 8.7% 하락했다. 이 중 매출이 9.4% 상승한 디씨엠을 제외하면 여타 기업 매출은 전부 약세를 보였다. 그리고 영업이익의 경우 217억 원을 기록하며 40.9%나 줄어들었다.

특수강봉강업계의 경우 상반기 국내 주요 전방산업 경기 둔화와 트럼프 리스크 등에 따른 대외 악재 심화, 중국산 저가 수입재의 시장 잠식에 따른 제품 가격 약세 등이 겹치면서 매출과 수익이 모두 감소했다. 세아베스틸과 세아창원특수강, 동일산업, 광진실업, 동일스티리럭스(매출순) 등 상장 특수강봉강 제조 5개사(현대제철 제외)의 상반기 매출액은 1조9,532억4,500만 원(각사의 개별 또는 별도 실적 합/이하 동일)으로 전년 대비 5.9% 감소했고, 영업이익과 당기순이익은 각 508억2,000만 원, 249억2,600만 원으로 전년 동기 대비 33.0%, 58.6% 급감했다.

강관 제조업계는 상반기 내수 건설 경기 침체와 수출 물량 감소에 이중고를 겪고 있다. 상장 강관사 5개사가 금융감독원에 제출한 반기보고서에 따르면 총 매출액 1조5,161억7,700만 원으로 지난해 같은 기간 1조7,112억 원 보다 11.4% 감소했다. 영업이익은 818억 원으로 지난해 같은 기간 1,310억 원 보다 37.6% 줄었다. 당기순이익은 583억 원으로 전년 대비 33.5% 감소했다.

STS 강판업계의 경우 올해 상반기 악화된 수익성 성적을 받아 들고 깊은 한숨을 쉬고 있다. 하반기에도 업황과 경기 반등 가능성이 낮아 특단의 대책이 필요하단 지적들이 나온다. 상반기 STS 강판 상장 4개사(현대비앤지스틸, 대양금속, 황금에스티, 쎄니트/매출순, 종합 철강사인 포스코 제외)의 총매출은 5,981억 7,000만 원을 기록했다. 전년 동기 대비 6.6% 감소하며 반기 매출 6,000억 원대가 무너졌다.

선재업계는 상반기 품목별로 양극화 현상이 심화된 것으로 나타났다. 상반기 가장 양호한 실적을 보인 것은 조선 비중이 높은 용접재료였다. 그리고 경강선재와 연강선재, CHQ선재의 경우 업계 내 1위 기업과 3위 이하 그룹들 간의 경영실적이 뚜렷이 대조적인 모습을 보였다. 업계 1위업체들은 내수 부진에도 매출이 소폭 증가하는 경향을 보이기도 했으나 3위 이하의 업체들은 수익성 저하로 인해 생산용량을 감축하면서 매출이 감소하는 경향을 보였다. 그리고 용접재료를 제외한 전 품목 모두 중국산 소재와 가공제품의 내수시장 잠식으로 수익성이 저하되면서 선재업계 상장사 전체로는 당기순손실을 기록했다.

올해 상반기 주단조업계는 수요산업에 따라 상반된 실적을 보였다. 전반적으로 자동차와 반도체, 조선 부문 비중이 높은 업체들은 상대적으로 양호한 실적을 보인 반면 건설 및 중장비, 기계 부문 비중이 높은 업체들은 부진한 실적을 보였다.

올해 상반기 합금철 상장 3개사의 실적은 비교적 견조했다. 다만 합금철사업이 아니라 타 사업 호조에 따른 것으로 나타났다. 특히, 디비메탈의 경우 디비월드에 합병되면서 비상장사로 전환했고, 상반기 실적을 공시하지 않아 합금철 상장사는 기존 4개사에서 3개사로 줄어들었다. 합금철업계에 따르면 올해 상반기에도 조강 생산 감소에 따른 수요 부진이 지속되면서 합금철 사업부의 실적은 부진했다. 다만 주조품과 봉강 등 타 사업부의 매출 호조로 인해 매출은 소폭 증가했다. 전반적으로는 고환율에 따른 원료 가격 상승과 에너지 가격의 상승, 신흥국들로부터의 저가 수입재 증가 등으로 인해 합금철 사업부의 부진이 지속됐다.

한편 하반기의 경우 트럼프 정부와의 관세 협상 타결에도 상황을 낙관하기 어려운 데다 주요 수출국들의 경기 부진과 중국 철강업계의 저가 공세가 지속될 것으로 보여 경기 회복은 쉽지 않을 전망이다.

더구나 글로벌 인플레이션과 건설산업 등 수요산업 부진으로 전반적인 매출 감소까지 나타나면서 철강업종 전반에서 부진한 상반기 실적을 피할 수 없었다. 한편, 중국의 경기 회복이 지연되는 데다 유럽 경기 둔화, 고금리와 인플레이션이 지속되고 있어 하반기 역시 낙관하기 쉽지 않은 상황이다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97