보합장에 갇힌 쇳물가·제품가…‘가격 정상화’ 압박 커진다

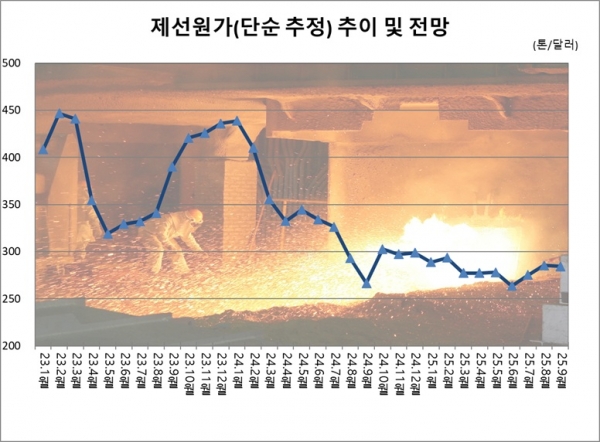

철강 원료 시장이 9월에도 혼조세를 이어가며 제선원가가 280달러 선을 유지했다. 철광석은 중국 수요 기대감 속에 소폭 반등했지만, 원료탄은 안정세를 보이며 상반된 흐름을 나타냈다.

업계는 인프라 투자 기대와 인도 수요가 지지선 역할을 하지만, 중국 부동산 침체와 글로벌 공급 확대가 상방을 제약한다고 진단한다.

본지가 집계한 2025년 9월 제선원가(단순 추정)는 톤당 284.4달러로 8월 285.5달러 대비 소폭 하락했다. 7월 275.1달러에서 반등한 뒤 두 달 연속 280달러대를 이어간 것이다.

9월 철광석 벤치마크 가격(62% Fe, CFR China)은 톤당 95달러로 8월 92달러에서 소폭 올랐다. 현물 시장에서는 톤당 102~105달러에서 거래되며, 중국의 인프라 투자 기대와 항구 재고 감소가 가격을 지지했다.

다만 중장기적으로는 중국 철강 수요 둔화와 호주·기니 신규 광산 가동이 하방 요인으로 작용할 전망이다. 우드 맥킨지는 “향후 10년간 중국 철강 수요가 연간 500만~700만 톤씩 감소할 것”이라며, 올해 평균 가격을 95~100달러로 내다봤다.

원료탄(호주산 프리미엄, FOB 기준)은 9월 톤당 182달러로 8월 191달러에서 하락했다. 중국 현물가도 톤당 1,180위안 수준에서 안정세를 보였다. 인도의 수요는 견조하다. 인도는 1~8월 동안 5,450만 톤의 원료탄을 수입해 세계 수요를 견인했다. 다만, 중국 내 안전점검에 따른 탄광 감산과 프리미엄 원료탄 경매 가격 반등은 변수로 꼽힌다.

철강업계는 원가 변동성이 이어지는 가운데 제품가격 상승이 수반되지 않으면 수익성 압박이 커질 수 있다고 우려한다. 건설·기계·자동차 등 주요 수요산업이 뚜렷한 회복세를 보이지 않고, 조선업 역시 고부가 선종 중심의 수주가 이어지지만 철강재 투입 증가로 연결되진 못하고 있기 때문이다.

특히 기초소재 가격이 좀처럼 꿈쩍하지 않는다는 점이 업계의 부담으로 자리하고 있다. 국내 열연강판은 9월 중순 기준 정품 유통가격이 톤당 80만 원 초반, 후판은 90만~92만 원에서 움직이며 사실상 제자리를 지켰다. 반덤핑 조치 이후 저가 수입재는 사라졌지만, 정작 국내 수요 부진으로 인상 모멘텀은 힘을 얻지 못하는 모습이다.

업계 관계자는 “제선원가가 280달러대에서 굳어진 상황에서 제품가격이 따라오지 않으면 수익성은 악화할 수밖에 없다”라며 “열연·후판은 기초소재인 만큼 시장 정상화를 위해선 일정 수준의 가격 인상이 불가피하다”라고 설명했다. 실제로 유통시장에선 열연 80만 원 중반, 후판 90만 원대 중후반 진입 가능성을 거론하며 반등 기대를 키우고 있다.

한편 S&P글로벌은 “현재 시장은 구조적 공급과잉·수요 부진 국면에서의 단기 반등”이라며, 연말까지 가격 변동성과 수급 불균형 완화 여부가 핵심 변수라고 진단했다.

사진은 현대제철 당진제철소 고로. /현대제철

사진은 현대제철 당진제철소 고로. /현대제철

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97