[수요산업 수급 전망] 기계산업

2025년 국내 기계산업은 국내 주택시장 장기 침체와 공공건설 투자 감소, 트럼프 리스크와 중국의 저가 공세 등 대외 악재에 따른 주력산업의 수출 둔화로 인해 생산과 수출이 감소했다. 다만 전 세계적 AI인프라 투자 확대에 따른 반도체 호조와 자동차 부문 호조로 관련 부분의 설비 투자가 증가하면서 내수판매와 수입은 증가했다.

2026년 기계산업 생산은 건설 경기 반등과 신흥국들의 인프라 투자 확대, 국내 IT신산업군 중심의 생산 확대 등의 호재에도 트럼프 관세 부과를 포함한 주요국들의 보호주의 강화, 역기저효과와 LNG선박 위주 건조에 따른 조선 생산 감소, 캐즘과 해외생산 대체에 따른 이차전지 부문 침체, 선진국들과 중국의 내수 부진 지속에 따른 주력산업 수출 둔화 등이 겹치면서 생산이 소폭 감소할 전망이다.

내수판매의 경우 철강 및 석유화학 등 주력산업 위기에도 국내 전기차 공장 신규 가동, AI 인프라 투자 확대와 IT산업 호조에 따른 반도체 및 디스플레이 부문 수요 호조 등에 힘입어 증가할 것으로 예상된다.

수출은 인도와 아세안 등 신흥국들의 인프라 및 제조업 투자 확대에도 미국의 관세 정책과 유럽의 보호주의 강화, 중국의 저가 공세에 따른 경쟁 심화와 내수 부진 등이 겹치면서 감소할 것으로 보인다.

수입은 IT산업과 AI 투자 확대에 따른 반도체 및 디스플레이 생산 증가로 인해 전체 기계 수입 물량도 증가할 것으로 예상된다.

2025년 기계산업, 생산·수출 전년比 각 2.1%, 4.3% 감소, 내수·수입은 2.9%, 9.2% 증가

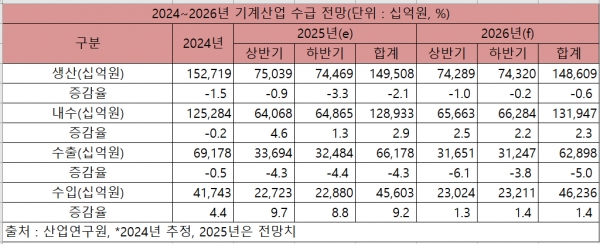

기계산업진흥회와 산업연구원, 산업은행 등에 따르면 2025년 기계산업 생산은 반도체와 자동차 부문 설비 투자 증가에도 국내 건설 경기 장기 침체와 철강 및 석유화학 등 국내 주력산업의 위기, 트럼프의 관세 부과 등 대외 악재에 따른 전반적인 제조업 투자 부진으로 인해 전년 대비 2.1% 감소한 149.5조 원을 기록한 것으로 추정된다.

그리고 인도와 아세안 등 신흥국들의 제조업과 인프라 투자 확대에도 선진국들과 중국의 경기 침체, 지정학적 갈등에 따른 불확실성 확대, 중국의 저가 공세에 따른 경쟁 심화 등으로 인해 전년 대비 4.3% 감소한 66.2조 원을 기록한 것으로 보인다.

반면 주력산업 수출 둔화와 건설 경기 침체에도 세계적 IT산업 회복과 AI인프라 확대에 따른 반도체 경기 호조, 자동차산업 수출 증사 등이 지속되면서 내수판매는 전년 대비 2.9% 증가한 128.9조 원을 기록한 것으로 추정된다.

2025년 기계 수입은 반도체 부문 호조에 따른 관련 설비 투자 증가로 인해 9.2% 증가한 45.6조 원을 기록한 것으로 추정된다.

품목별로 반도체 및 디스플레이 제조용기계 등 기타특수산업기계는 전 세계적 AI인프라 투자 확대, IT산업의 경기 회복 등으로 인한 설비 투자 확대의 영향으로 생산이 전년 대비 10.9% 증가한 것으로 보인다.

그리고 자동차산업 호조로 인해 사출성형기계와 산업기계도 전년 대비 소폭 증가했고, 인도와 아세안, 중동지역 인프라 투자 확대로 인해 플랜트기계 수주 또한 전년 대비 30% 이상 큰 폭으로 증가했다.

반면 가열냉각장치, 펌프 및 압축기, 유압기기 등 제조업 전반에 쓰이는 일반목적용 기계는 국내 설비 투자 감소와 세계 경제 침체로 인해 전년 대비 생산이 감소했고, 가공공작기계는 미국과 유럽 등 선진시장과 중국의 경기 침체, 트럼프 리스크 등 보호주의 확대 영향으로 인해 생산이 감소했다.

농업용기계는 북미지역 중심의 수요 감소로 생산 및 수주가 감소했고, 건설광산기계는 일부 신흥국들의 인프라 투자 호조에도 북미와 중국의 건설 경기 장기 침체, 세계 경제 침체와 캐즘 현상 등으로 인한 중남미와 대양주의 광산업 부진 등이 겹치면서 글로벌 금융위기 이후 최저 수준을 보이며 전년 대비 14%가량 생산이 감소했다.

지역별 수출 동향을 살펴보면 유럽과 인도, 아세안과 중동향 수출은 증가했으나 미국과 중국향 수출은 감소했다.

미국의 경우 트럼프 정부의 관세 부과 영향으로 인해 수출이 감소했고, 중국은 내수 부진 장기화와 중국 업체들의 수입 대체 국산화로 인해 수출이 비교적 큰 폭으로 감소했다.

반면 유럽은 경기 부진에도 하반기 주택시장과 제조업 부문 투자가 늘면서 수출이 증가했고, 인도와 아세안, 중동은 글로벌 기업들의 공급망 재구축과 역내 기업들의 생산용량 확대 등이 겹치면서 제조업 설비 투자가 큰 폭으로 증가한 데다 전력, 수도, 에너지, SOC 등 각종 인프라 투자도 큰 폭으로 증가하면서 수출 물량이 비교적 큰 폭으로 증가했다.

2026년 주요국 경기 부양·확장 재정·내수 회복에도 트럼프 리스크 등 대외 악재에 ‘정체’

제조업 전반으로부터 영향을 받는 기계제조업은 2026년에는 주요국들의 경기 부양 기조, 우리 정부의 확장적 재정 기조와 내수 소비 증가 등에도 불구하고, 트럼프 리스크에 따른 보호주의 확대와 세계 경제의 불확실성으로 인해 성장이 정체될 것으로 예상된다.

전체적으로 확장재정에 따른 내수 회복과 AI인프라 확대로 인한 반도체 생산 증가로 내수판매와 수입은 증가하는 반면 트럼프발 보호주의 확대와 주력산업 경기 둔화 지속으로 인해 생산과 수출은 감소세가 지속될 것으로 보인다.

2026년에도 기계산업 전망은 밝지 않다. 사진은 DN솔루션즈의 동시 5축 수직형 머시닝센터 ‘DVF 5000 2세대’. (사진=DN솔루션즈)

2026년에도 기계산업 전망은 밝지 않다. 사진은 DN솔루션즈의 동시 5축 수직형 머시닝센터 ‘DVF 5000 2세대’. (사진=DN솔루션즈)기계산업의 주요 전방산업 분야별 전망을 살펴보면 자동차는 신규 공장 가동과 중견업체 생산활동 강화 등으로 생산이 소폭 증가하면서 관련 기계 수요도 늘 것으로 보인다.

IT기기의 경우 해외 생산 구조에도 불구하고 SSD 및 주요 스마트폰 부품 중심으로 생산 이 증가하고, 가전은 미국 관세, 중국 브랜드의 국내시장 진입 등 부정적 요인이 존재하나, 수출 및 내수가 회복세로 전환되고 AI 가전 등 프리미엄 제품 생산 증가 및 기저효과 영향으로 생산이 증가하면서 관련 기계 수요가 증가할 전망이다.

반도체는 글로벌 수요에 대응하기 위해 AI향 제품의 생산이 늘 것으로 예상되며, 디스플레이는 태블릿, 노트북 전용 설비인 8.6세대 출하 시작으로 생산 증가 및 폴더블폰 시장 성장으로 OLED 고부가 패널 비중이 상승하면서 관련 설비 수요가 증가할 전망이다. 바이오산업은 대내외 수요 증가와 주요 기업들의 대량 생산설비 및 R&D 투자 확대에 따른 생산 역량 개선으로 전년 대비 9% 이상 증가할 전망이다.

반면 조선업의 경우 컨테이너선 건조가 감소하고 가스운반선 중심으로 생산하면서 높은 수준의 건조가 지속되지만 물량은 전년 대비 10%가량 감소할 전망이며, 철강과 정유, 석유화학은 글로벌 공급과잉과 중국산 저가 수입재 영향으로 올해보다 생산이 감소하면서 플랜트 기계 수요가 감소할 것으로 보인다. 그리고 이차전지 또한 해외 생산 비중이 계속 늘어나면서 국내 생산 감소가 불가피할 전망이다.

2026년 기계 생산·수출 전년比 각 0.6%, 5.0% 감소, 내수·수입은 2.3%, 1.4% 증가 전망

2026년 기계산업은 정부의 재정 확대와 자동차 및 반도체 부문 투자 증가, 건설 경기 반등, 신흥국들의 인프라 투자 확대로 인해 내수판매와 수입은 증가하는 반면 컨테이너선 건조 완료에 따른 조선 생산 감소, 중국발 공급과잉과 세계 경제 침체에 따른 전통 주력산업의 경기 둔화, 트럼프 리스크에 따른 세계적 보호주의 확대와 이로 인한 국제무역 불확실성 등으로 인해 생산과 수출은 감소할 전망이다.

기계산업을 둘러싼 대내외 경제환경을 살펴보면 2026년 국내 경제는 미국발 무역 갈등과 관련된 불확실성이 이어지는 가운데 수출이 전년도의 호실적에 따른 기저효과 등으로 소폭 감소할 것이나, 소비의 견조한 증가세, 정부의 확장적 재정 기조 등으로 내수가 성장의 모멘텀으로 작용하면서 연간 1.9% 성장이 예상된다.

2026년 국내 설비 투자는 기업들의 자본조달 여건 개선, AI 관련 첨단산업 투자 수요 등으로 증가세가 유지되나, 글로벌 경기 부진과 대외 불확실성 지속 등으로 실제 증가율은 1.9%로 제한적 증가세를 보일 전망이다. 그리고 건설 투자는 건설자재 비용의 안정화, 정부의 SOC 지출 확대 등에 힘입어 감소세를 벗어나 전년 대비 2.7% 증가할 전망이지만, 누적된 미분양 주택과 주택 입주 물량 감소 등은 제약 요인이 될 전망이다.

대외적으로는 미국발(發) 통상 질서의 변화와 관련된 불확실성이 지속되는 가운데 관세 문제가 현재보다 악화되지 않을 것이라는 전제하에서 주요국들의 경기 부양을 위한 정책 기조 등이 성장의 견인차 역할을 담당하면서 전년보다 낮은 성장률이 예상된다.

산업연구원이 발표한 ‘2026년 경제산업전망’에 따르면 2026년 기계 생산은 전년 대비 0.6% 감소한 148.6조 원, 내수판매는 전년 대비 2.3% 증가한 131.9조 원을 기록할 것으로 예상되며, 수출은 전년 대비 5.0% 감소한 62.9조 원, 수입은 전년 대비 1.4% 증가한 46.2조 원을 기록할 것으로 예상된다.

2026년 플랜트 기계·반도체 및 디스플레이 장비 ‘증가’, 건설기계 ‘반등’일반기계·농업기계·로봇·공작기계 수요 ‘감소’ 예상

품목별로 플랜트기계는 국내 정유와 석유화학, 철강과 이차전지 생산 감소로 인해 내수판매는 감소할 것으로 보이나, 인도와 아세안, 중동 등 신흥국들의 제조업과 인프라 투자 확대에 힘입어 수출 위주로 수요가 큰 폭으로 증가할 전망이다.

반도체 및 디스플레이는 스마트폰과 태블릿 등 IT기기 수요 회복, 데이터센터 건설 등 AI인프라 투자 확대 등으로 인해 세계적인 수요 증가세가 지속되면서 국내 수요가 증가할 것으로 보이며, 이로 인해 생산과 수출, 수입이 모두 증가할 전망이다.

지난해 금융위기 이후 최악의 부진을 보인 건설기계는 국내 건설 경기 반등과 함께 유럽의 경기 회복, 인도와 아세안 등 신흥국들의 인프라 투자 확대로 인해 국내외 수요도 반등할 것으로 보인다. 다만 북미와 중국의 건설 경기 침체가 장기화되고 있는 데다 세계 경제 부진으로 대양주와 중남미의 광산업 침체가 지속되는 것은 악재가 될 것으로 예상된다.

반면 일반기계와 공작기계, 산업용 로봇과 농업기계는 국내 주력산업 부진과 최대 수출시장인 북미와 중국의 경기 침체로 인해 2026년에도 생산 및 수출 감소가 지속될 것으로 보인다.

전반적으로 2026년도의 경우 정부의 확장재정 기조와 건설 경기 반등, 자동차 및 반도체 부문 투자 확대, 신흥국들의 인프라 투자 확대와 세계적 AI 인프라 성장은 기계산업 수요를 증가시킬 것으로 기대된다.

다만 북미와 중국의 경기 침체, 중국의 저가 공세와 수입 대체 확대, 트럼프발 보호주의 확대와 국제무역 불확실성 증가는 악재가 될 전망이다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97