[포스코홀딩스 IR] 2025년 경영실적 및 재무제표

포스코홀딩스가 29일, ‘2025 경영실적’ 컨퍼런스코를 개최했다. 이차전지 및 기타사업이 수익성을 악화시킨 가운데 철강 부문이 체질 개선으로 영업이익이 20% 증가하는 등 버팀목 역할을 했다.

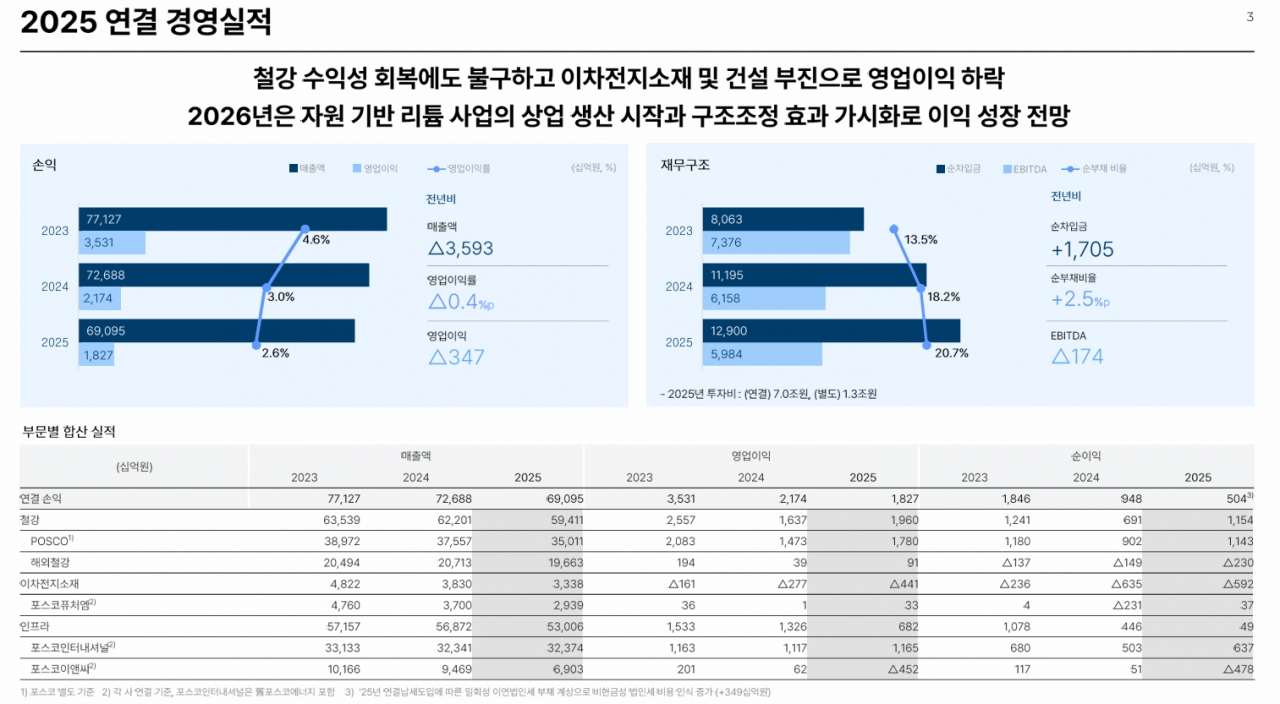

포스코홀딩스에 따르면 매출액은 69조 950억 원으로 전년(72조 6,880억 원) 대비 4.9% 감소했다. 지난해 영업이익은 1조 8,270억 원으로 전년(2조 1,740억 원)보다 약 16% 줄어들며 3년 연속 하락했다. 당기순이익은 5,040억 원에 그치며 전년 대비 절반 가까이(-46.8%) 급감했다.

이 같은 실적 악화의 주요 원인은 이차전지 소재와 인프라 부문의 부진으로 해석된다. 이차전지 소재 부문은 전방 산업인 전기차 시장의 일시적 수요 정체(캐즘) 영향으로 4,410억 원의 영업손실을 기록하며 적자 폭이 확대됐다. 인프라 부문(포스코이앤씨 등) 또한 건설 경기 침체의 여파로 영업이익이 전년 대비 절반 수준인 6,820억 원으로 쪼그라들었다.

반면, 그룹의 본업인 철강 부문은 업황 부진 속에서도 체질 개선에 성공하며 ‘버팀목’ 역할을 톡톡히 했다. 철강 부문 영업이익은 1조 9,600억 원을 기록해 2024년(1조 6,370억 원) 대비 약 20% 증가했다. 매출은 소폭 줄었으나 고부가 제품 판매 확대와 원가 절감 노력을 통해 수익성을 방어했다는 평가다.

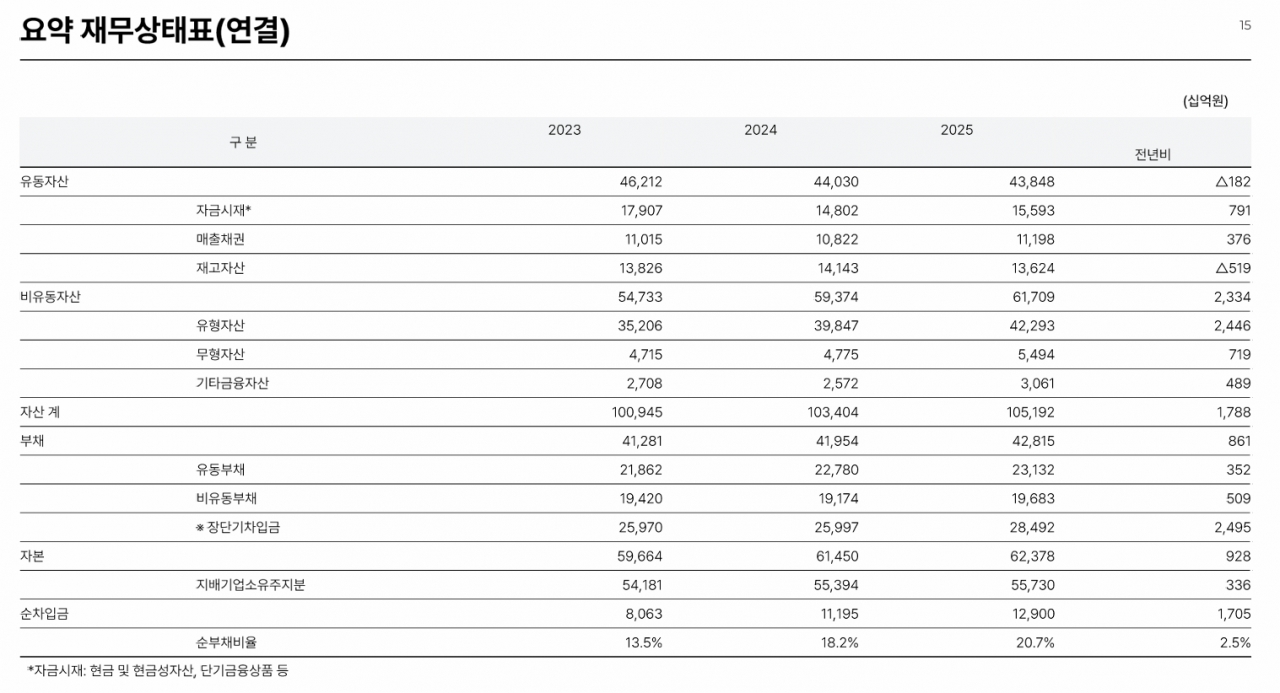

회사의 공격적 투자는 재무제표에 반영되고 있다. 2023년 13.5%였던 순부채 비율은 2024년 18.2%를 거쳐 지난해 20.7%까지 치솟았다. 순차입금 규모 역시 12조 9,000억 원으로 전년 대비 약 1.7조 원가량 늘어났다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97