[이슈] 열연 수요, 2년 연속 감소…‘국산만 반등’ 의미하는 것

국내 열간압연강판(HRC) 소요가 다시 하락세로 돌아섰다. 2023년까지 회복 흐름을 이어가던 수요는 2024년부터 2년 연속 감소하며 꺾였다. 다만 국산 공급은 5년 만에 증가세로 전환되며, 전체 시장이 수축하는 와중에도 반등의 불씨를 지켰다는 평가가 나온다.

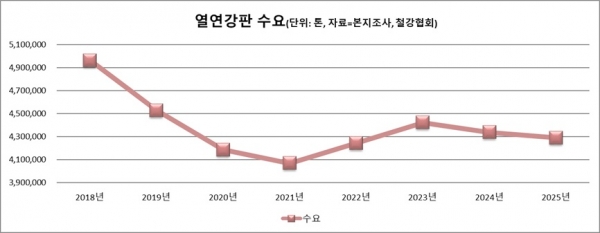

철강금속신문이 집계한 자료에 따르면 2025년 1~5월 누계 기준 국내 열연강판 총수요는 428만 톤으로 집계됐다. 전년 같은 기간 433만 톤보다 5만 톤가량 줄었다. 2020년 팬데믹 영향으로 수요가 418만 톤까지 하락한 이후, 2022년 424만 톤, 2023년 442만 톤까지 반등 흐름을 이어갔으나 2024년부터 다시 감소세로 돌아섰다.

시장 전반의 하락세와 달리 국산 공급만은 유일하게 반등에 성공했다. 올해 5월까지 국산 열연강판 공급량은 296만 톤으로, 전년 동기 대비 12만 톤 늘었다. 증가율은 4.4% 수준이다. 2019년 이후 5년 만의 상승 전환이다. 제조사들은 국산 제품 시장 확대 등 기존 전략을 유지하면서도, 최근 본격화한 반덤핑 등 무역구제 조치가 국산 공급 반등에 힘을 보탠 것으로 평가된다.

반면 수입 물량은 132만 톤으로, 전년보다 약 17만 톤 줄었다. 그러나 전체 수요 대비 수입 비중은 여전히 31%에 달하며, 구조적인 수입 의존도는 여전한 상태다. 수입재 비중은 2018년 29%에서 시작해 2020년 33%, 2023년에는 36%까지 상승한 바 있다. 2025년 들어 다소 줄었지만, 여전히 30%대를 유지하고 있다.

업계 관계자는 “열연강판 수요 자체가 위축되고 있는 가운데 국산만 반등한 것은 분명한 의미가 있다”면서 “글로벌 저가재와의 가격 경쟁보다는 납기, 품질, 사양 보증 등을 앞세운 국산 전략이 일부 효과를 내기 시작한 것으로 보인다”고 진단했다.

일각에서는 중국산 수입재의 가격 경쟁력이 여전히 위협적이라는 지적도 나온다. 최근 중국산 열연강판 오퍼가격은 톤당 440달러(CFR, 2급밀) 수준까지 하락하며 다시 국내 시장을 위협하고 있다.

특히 GB 규격 등 비정규 제품의 위장 통관 가능성과 향후 무역구제 조치 회피를 겨냥한 저가 유입이 동시에 이어지면서, 국내 제조사들은 공급을 늘리고도 시장 내 영향력 확대에 한계를 느끼고 있다는 지적이 나온다.

전문가들은 향후 국내 열연강판 시장의 구조 개편 여부는 수요 회복 여부와 맞물려 있다고 본다. 국산 반등이 단발성 대응에 그칠지, 수입재 점유율을 실질적으로 낮추는 흐름으로 이어질지는 여전히 불확실하다는 것이다.

철강업계 관계자는 “국산 공급이 늘었지만, 수요 기반이 받쳐주지 못하면 시장 내 가격 경쟁은 심화할 수밖에 없다”라며 “단기적으로는 무역장벽이나 반덤핑 이슈가 중요한 변수로 작용할 것”이라고 말했다.

한편, 반덤핑 예비판정과 같은 정책 변수들이 본격화될 경우, 하반기 시장 구도는 다시 요동칠 수 있다는 관측도 제기된다. 업계에서는 예비판정 시점과 판정 강도에 따라 수입재 유입 속도가 조절되고, 이에 따른 유통 재편, 국산 점유율 변화 등이 본격화될 가능성에 주목하고 있다.

/AI로 생성한 이미지.

/AI로 생성한 이미지.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97