합금철 '쇼크' ... 수입 점유율 사상 ‘최초 90% 돌파’

극도로 부진했던 전년 대비 기저효과와 반도체 및 자동차 수출 호조, 정유 및 석유화학 반등으로 인해 조강 생산이 3년 만에 반등하고, 반도체와 방산, 우주항공 등 첨단산업 성장에 따른 특수강 시장 성장으로 국내 수요가 4년 연속으로 국내 합금철 수요가 증가했음에도 국내 업체들의 생산용량 축소, 신흥국들로부터의 저가 수입재 증가로 인해 올해 1분기 합금철 수입 점유율이 사상 최초로 90%를 넘어선 것으로 나타났다.

특히, 올해 1분기의 경우 국내 특수강 조강 생산이 전년 대비 6.9% 증가하고, 기타 합금철 수출 급증으로 전체 판매가 증가한 상황에서도 생산이 역대 최저를 기록하고, 수입 점유율이 사상 최고치를 기록한 것은 사실상 국내 합금철 산업의 붕괴 신호라는 우려가 나온다.

2026년 1분기 생산·내수판매 전년比 16.4%, 50.5% 감소 수출·판매·수입·국내 수요 102.5%, 0.9%, 15.3%, 6.0% 증가

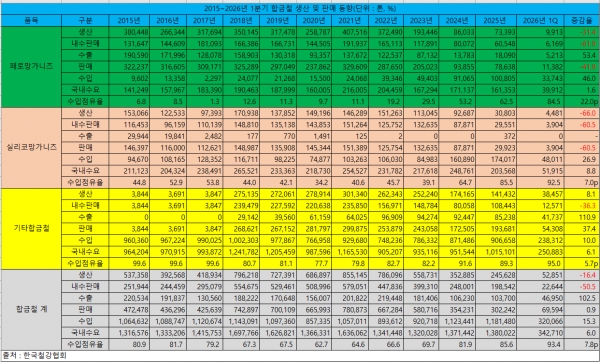

한국철강협회 데이터에 따르면 2026년 1분기 합금철 생산과 내수판매는 각 5만2,851톤, 2만2,644톤으로 전년 동기 대비 16.4%, 50.5% 감소했다. 반면 수출과 판매, 수입과 국내 수요는 각 4만6,950톤, 6만9,594톤, 32만66톤, 34만2,710톤으로 전년 동기 대비 102.5%, 0.9%, 15.3%, 6.0% 증가했다. 그리고 수입 점유율은 93.4%로 사상 최초로 90%를 넘어서며 전년 동기 대비 7.8%p 상승했다.

2015~2026년 1분기 합금철 생산 및 판매 동향

2015~2026년 1분기 합금철 생산 및 판매 동향품목별로 페로망가니즈 생산과 내수판매, 판매는 각 9,913톤, 6,169톤, 1만1,382톤으로 전년 동기 대비 31.4%, 61.9%, 41.9% 감소했다. 반면 수출과 수입, 국내 수요는 5,213톤, 3만3,743톤, 3만9,912톤으로 전년 동기 대비 53.4%, 46.0%, 1.6% 증가했고, 수입 점유율은 84.5%로 전년 동기 대비 22.0%p 상승했다.

실리코망가니즈는 분기 기준으로는 3년 연속 수출이 없었고, 생산과 내수판매, 판매는 각 4,481톤, 3,904톤, 3,904으로 전년 대비 66.0%, 60.5%, 60.5% 감소했다. 반면 수입과 국내 수요는 각 4만8,011톤, 5만1,915톤으로 전년 동기 대비 26.9%, 8.8% 증가했고, 수입 점유율은 92.5%로 전년 동기 대비 7.0%p 상승했다.

기타 합금철의 생산과 수출, 전체 판매는 각 3만8,457톤, 4만1,737톤, 5만4,308톤으로 전년 동기 대비 8.1%, 110.9%, 37.4% 증가한 반면 내수판매는 1만2,571톤으로 전년 동기 대비 36.3% 감소했다. 수입과 국내 수요는 각 23만8,312톤, 25만883톤으로 전년 동기 대비 10.0%, 6.1% 증가했고, 수입 점유율은 95.0%로 전년 동기 대비 5.7%p 상승했다.

품목별로 페로망가니즈의 경우 유럽향 수출 급증으로 수출이 큰 폭으로 증가했음에도 수입이 급증하면서 생산과 내수판매가 급감했고, 실리코망가니즈 또한 수입이 급증하면서 생산과 판매가 모두 전년 대비 절반 이하로 급감했다. 페로망가니즈와 실리코망가니즈의 경우 지난해와 마찬가지로 업체들이 재고 판매에 집중하는 상황이다. 기타 합금철은 비중이 높은 페로니켈의 중국향 수출이 큰 폭으로 반등하면서 생산과 수출, 전체 판매가 모두 큰 폭으로 반등했으나 내수판매는 감소했다. 이는 국내 특수강 시장 호조로 인해 국내 수요가 큰 폭으로 증가했음에도 그 수요를 저가 수입재가 채웠기 때문이다.

합금철의 수요처인 국내 철강산업은 향후 특수강 위주로 재편될 것으로 예상되고 있다. 반도체와 자동차는 물론 우주항공과 방위산업, 신에너지 등 첨단산업의 성장으로 인해 특수강 수요가 큰 폭으로 증가하고 있기 때문이다. 그래서 관련 수요 비중이 높은 기타합금철은 국내 생산 기반을 유지할 수 있을 것으로 보인다.

실리콘 및 망가니즈계 합금철, 신흥국 저가 수입재 잠식에 생산 기반 ‘사실상 와해’

반면 실리콘 및 망가니즈계 합금철 시장은 갈수록 저가 수입재의 영향력이 확대되고 있다. 기존 주요 수입국이던 중국 외에도 아세안과 인도 등이 저렴한 가격을 앞세워 국내 시장을 잠식하고 있다. 그리고 이와 같은 신흥국들의 시장 잠식은 앞으로도 지속될 전망이다. 인도와 아세안 국가들의 경우 저렴한 원료 및 에너지 가격을 바탕으로 국내 업체들보다 가격 측면에서 압도적 경쟁력을 갖추고 있기 때문이다. 이로 인해 국내 합금철 업계에서는 최근 2~3년 동안 가동을 중단한 공장을 다시 가동하기는 어려울 것이라는 말까지 나온다.

기타합금철 또한 기존의 남아프리카공화국과 인도네시아 외에 인도와 중동, 중앙아시아, 브라질 등이 저렴한 자국 내 광물을 바탕으로 수출 확대를 추진 중인데다, 한동안 러-우 전쟁 여파로 세계 시장에서 보기 힘들었던 러시아가 국제 합금철 시장에 재등장하면서 수입 증가세가 지속될 전망이다. 다만 기타합금철의 경우 국내 업체들이 페로니켈 부문에 경쟁력을 갖고 있고, 국내 광산 개발로 인해 페로타이타늄과 페로텅스텐 등도 생산하게 되면서 실리콘 및 망가니즈 계열 합금철에 비해서는 양호한 제조 기반을 유지할 수 있을 것으로 보인다.

한편 2분기 이후에도 합금철 산업의 전망은 어두운 상황이다. 신흥국들로부터의 저가 공세가 더욱 심화될 것으로 예상되기 때문이다.

현재 국내 합금철 시장은 극도로 부진했던 전년 대비 기저효과와 AI인프라 투자에 따른 건설 부문 반등, 반도체 및 자동차 수출 호조, 정유 및 석유화학 산업의 반등으로 인해 국내 수요는 증가세가 지속될 전망이다.

그러나 고환율 장기화로 철광석과 철스크랩, 원료탄 등 각종 원부재료 가격 강세가 지속되고, 중동전쟁으로 에너지 및 물류비용도 급증하면서 제조 원가 상승세가 지속되고 있어 국내 합금철 업계가 경쟁력을 회복하기는 쉽지 않다.

설상가상으로 국내 철강업계가 저가 수입재 위주로 제품을 채택하고 있어 현 상황이 지속될 경우 국내 합금철 생산 기반이 완전히 붕괴될 수도 있다.

이에 합금철 업계에서는 국내 생산 기반을 유지하기 위해 반덤핑 제소 및 세이프가드 등을 통해 저가 수입재를 서둘러 견제하는 동시에 산업용 전기요금 및 LNG 요금 등 에너지 비용을 인하하고, 보조금을 투입하는 등 정부의 강력한 정책적 지원이 시급하다는 목소리가 높아지고 있다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97