세계 공구강 시장, 2026~2034년 연 평균 5.96% 성장 전망

자동차와 조선, 우주항공과 산업기계 부문의 성장으로 인해 세계 공구강 시장도 지속적으로 성장할 전망이다. 다만 대체 소재의 부상으로 인해 소재 간 경쟁도 더욱 치열해질 것으로 보인다.

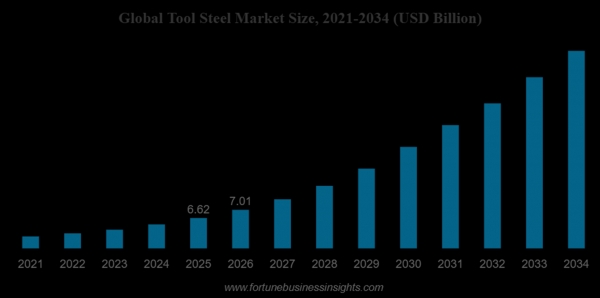

시장조사업체 Fortune Business Insights가 발표한 ‘2026~2034년 세계 공구강 시장 전망 - 규모, 점유율, 산업 분석, 재료 및 제품별 지역 예측’ 보고서에 따르면 2026년 세계 공구강 시장 규모는 70억1,000만 달러에서 2034년까지 111억4,000만 달러로 성장하여 예측 기간 동안 연 평균 5.96%성장할 것으로 예상된다.

2021~2034 세계 공구강 시장 규모 전망. (출처=Fortune Business Insights)

2021~2034 세계 공구강 시장 규모 전망. (출처=Fortune Business Insights)첨단산업의 발전으로 인해 공구강은 고온 가공 공정 중에 탁월한 경도, 내마모성 및 치수 안정성이 중시되고 있다. Fortune Business Insights의 공구강 시장 조사 보고서에 따르면 최근 공구강 시장의 중요한 기술적 특성으로는 ▲분말야금 기술의 사용이 증가와 ▲고성능 코팅 기술 수요 증가이다.

공구강 업계의 도전 과제로는 텅스텐 카바이드 및 세라믹 절삭공구와 같은 대체 공구 재료와의 경쟁이 치열해지고 있다는 것이다. 해당 소재들은 특히 고속 가공 분야에서 매우 높은 경도와 내마모성을 제공합니다. 초경 절삭공구는 800°C를 초과하는 온도에서도 경도를 유지할 수 있어 기존 공구강 기반 절삭공구에 비해 더 높은 절삭 속도로 작동할 수 있다. 결과적으로 초경 공구는 대량 가공 작업에 점점 더 많이 사용되고 있다. 그러나 공구강은 공구 제조 중 인성, 내충격성 및 가공 용이성을 요구하는 응용 분야에서 계속해서 이점을 갖고 있으며, 개선된 합금 구성에 대한 지속적인 연구는 대체 공구 재료와의 경쟁에도 불구하고 공구강 시장 통찰력을 계속 강화하고 있다.

재료별 세계 공구강 시장 동향을 살펴보면 고속도 공구강은 고속 가공 작업을 위해 설계된 절삭공구에 널리 사용되어 공구강 시장 점유율의 약 34%를 차지한다. 고속도강 합금에는 텅스텐, 몰리브덴, 크롬, 바나듐과 같은 원소가 포함되어 있어 600°C가 넘는 온도에서도 경도를 유지할 수 있다. 이러한 재료는 산업기계 가공에 사용되는 드릴 비트, 밀링 커터, 탭 및 리머를 제조하는 데 널리 사용된다.

둘째, 냉간 공구강은 공구강 시장의 약 28%를 차지하며 상대적으로 낮은 온도에서 금속 성형이 이루어지는 응용 분야에 일반적으로 사용된다. 냉간 공구강은 판금 가공에 사용되는 스탬핑 다이, 펀칭 도구, 롤링 도구 및 전단 블레이드에 널리 사용된다.

셋째, 열간 공구강은 공구강 시장 점유율의 거의 22%를 차지하며, 고온 및 열 순환과 관련된 응용 분야를 위해 특별히 설계되었다. 열강 공구강은 다이캐스팅 금형, 단조 금형, 압출 금형 및 700°C를 초과하는 온도에 노출되는 기타 툴링 시스템에 사용된다.

플라스틱 금형 공구강은 공구강 시장의 약 16%를 차지하며 소비재, 전자제품 및 자동차 인테리어용 플라스틱 부품을 생산하는 사출 성형 공정에 광범위하게 사용된다. 사출 성형 기계는 1,000bar를 초과하는 압력에서 작동하므로 극심한 기계적 응력에서도 치수 정확도를 유지할 수 있는 금형 재료가 필요하다.

제품별 시장 동향을 살펴보면 크롬 합금 공구강은 공구강 시장의 약 32%를 차지하고, 스탬핑 다이, 전단 블레이드 및 산업용 절삭공구에 사용되며, 텅스텐 합금 공구강은 공구강 시장의 거의 24%를 차지하며, 주로 항공우주 및 자동차 제조에 사용되는 밀링 커터, 드릴 비트, 금속 절삭공구에 널리 사용된다. 몰리브덴 합금 공구강은 공구강 시장의 약 26%를 차지하고, 무거운 기계적 부하에서 작동하는 고성능 툴링 시스템에 널리 사용된다. 마지막으로 바나듐 기반 공구강 응용 분야는 공구강 시장의 약 18%를 차지하며, 탁월한 경도와 내마모성을 제공하므로 대량 제조 환경에서 사용되는 펀치 공구, 롤링 공구 및 산업용 절단 블레이드에 널리 사용된다.

수요산업별로 자동차 부문은 공구강 시장의 약 36%, 조선 부문은 14%, 항공우주 부문은 약 18%, 산업기계 및 금속, 소비재 등 제조 부문은 약 24%, 에너지 장비 제조, 건설 도구, 방위 시스템, 소비재 생산을 포함한 기타 산업은 공구강 시장 점유율의 약 8%를 차지한다.

지역별 전망을 살펴보면 북미시장이 북미는 첨단 제조 인프라와 여러 산업 전반에 걸쳐 정밀 툴링에 대한 강력한 수요를 바탕으로 세계 시장의 약 31%를 차지하며, 자동차와 항공우주, 산업 장비 수요가 많은 편이다.

유럽은 강력한 자동차 엔지니어링 부문과 항공우주, 고급 공작기계 제조 산업에 힘입어 공구강 시장 점유율의 약 29%를 차지한다.

아시아 태평양 지역은 이 지역의 대규모 산업 제조 역량과 자동차 생산 확대에 힘입어 공구강 시장 점유율의 약 32%를 차지한다.

이 외에 중남미, 중동 및 아프리카 지역은 신흥 제조 산업을 포함하여 공구강 시장 점유율의 약 8%를 차지한다.

Fortune Business Insights는 “세계 공구강 시장 성장의 주요 동인은 고성능 공구 재료에 크게 의존하는 글로벌 제조 산업의 성장이다. 공구강은 산업 생산 공정에 사용되는 절삭 공구, 스탬핑 다이, 사출 금형 및 성형 공구를 생산하는 데 필수적”이라고 밝혔다.

이어 “자동차 산업은 여전히 공구강 제품의 가장 큰 소비자 중 하나로 현대 자동차 제조에는 스탬핑, 단조 및 기계 가공 작업을 통해 생산되는 수천 개의 정밀 금속 부품이 필요하다. 자동차 생산 시설에서는 시간당 수천 개의 금속 부품을 생산할 수 있는 스탬핑 프레스를 운영하는 경우가 많으므로 내구성이 뛰어난 공구강 다이가 필요하다. 항공우주 부문에서는 항공기 구조에 사용되는 고강도 합금 가공을 위한 첨단 공구강 소재도 필요하다. 항공우주 가공 공정에서는 절삭 속도가 분당 200미터를 초과하는 경우가 많아 절삭공구에 상당한 열과 기계적 응력이 발생한다. 이외에도 산업 자동화 및 고급 가공 기술로 인해 내구성이 뛰어난 공구 재료에 대한 수요가 계속 증가하여 장기적인 공구강 시장 수요를 견인할 것”이라고 예상했다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97