“사라진 1,200만 톤”…국내 철강 수요, 산업 전환의 경고등

국내 철강시장이 변곡점에 접어들고 있다. 내수 수요는 줄고 있는데, 오히려 외산 철강재의 점유율은 높아지고 있다. 수요 기반이 무너진 틈을 수입재가 파고들면서, 철강산업 전반에 ‘역전 현상’이 자리 잡고 있다.

특히 중국산 철강재 유입이 다시 가팔라지는 가운데, 국산재의 경쟁력은 점점 밀리고 있는 실정이다. 포스코와 현대제철 등 주요 철강사들이 잇따라 설비를 멈추고 생산을 줄이는 상황은 이 변화가 단순한 불황이 아닌 근본적인 산업 변화의 신호임을 말해준다.

◇ 줄어든 수요, 닫히는 공장…‘국산 철강’의 붕괴 시그널

한국철강협회와 포스코경영연구원이 발표한 자료에 따르면 국내 철강 명목소비는 2025년 기준 4,610만 톤 수준으로 전망된다. 특히 올해 수요는 전년과 비교해 100만 톤가량 줄어들 것으로 예상된다.

이와 함께 올해 철강 수요는 2015년 5,710만 톤 대비 1,100만 톤, 2008년 5,800만 톤 대비 1,200만 톤 가까이 줄어든 것으로 나타났다. 단기 반등 없이 하락세가 이어지면서, 일시적 침체를 넘어 수요 기반 자체가 약화하고 있다는 진단이 나온다.

건설과 기계 등 주요 산업의 침체, 고탄소 설비에 대한 세계적인 감산 압력, 투자 축소가 복합적으로 작용하며 국내 철강 소비는 사실상 하향 흐름에 접어든 모습이다.

사진은 포스코 포항제철소. /포스코

사진은 포스코 포항제철소. /포스코이 흐름은 철강사들의 생산 대응에도 그대로 반영됐다. 포스코는 2024년 포항제철소 일부 노후 설비를 철수했고, 현대제철 역시 생산체계를 재편하며 일부 공장 가동을 일시 중단한 바 있다. 동국제강도 철근 생산을 야간 중심으로 조정하며 효율화에 나섰다.

철강업계 관계자는 “지금은 전형적인 불황 사이클과는 양상이 다르다”며 “수요산업의 구조가 바뀌고 있고, 제조사들도 과거처럼 수요 회복을 전제로 투자 결정을 내리기 어려운 상황”이라고 말했다.

이어 “특히 수입재 점유율이 높아진 상황에서 내수 기반까지 약해지고 있어, 철강 생산의 국내 거점 유지 자체가 고민거리로 떠오르고 있다”고 덧붙였다.

◇ 비어버린 내수, 중국산이 채웠다…“이제는 구조 자체가 바뀌었다”

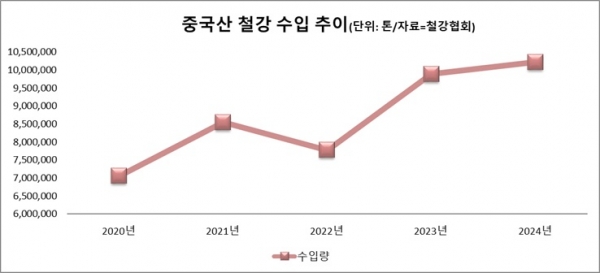

줄어든 수요의 자리를 외산이 채우는 흐름은 더욱 분명하다. 2024년 기준 중국산 전철강 수입은 1,021만 톤으로, 2020년 704만 톤보다 45% 이상 증가했다. 최근 5년간 중국산 철강재 수입은 50% 넘게 늘었으며, 전체 수입재 가운데 중국산 비중은 60% 이상에 달한다.

특히 단순 원자재뿐만 아니라 철강 2차제품인 가공재와 부품 등의 수입이 확대하면서, 국내 강재의 입지는 생산부터 유통, 수요 모든 지점에서 흔들리고 있다는 평가가 나온다.

정부는 MTC(품질검사증명서) 제출 의무화, 우회덤핑 규정 강화, KS 기준 상향 등 제도 개선에 나섰지만, 현장에서는 여전히 회의적이다. 유통업체 관계자는 “기준은 강화됐지만, 유통 과정에선 여전히 ‘깃발만 꽂으면 통과’라는 분위기가 남아 있다”고 지적했다.

업계의 가장 큰 우려는 이 흐름이 고부가 강재로까지 번지는 것이다. 건설용 범용재를 넘어 기계·조선·플랜트용 고기능 강종까지 수입 의존이 심화할 경우, 국내 철강의 전략적 기반 자체가 흔들릴 수 있다는 경고도 나온다.

철강업계 관계자는 “지금 상황은 단순한 점유율 싸움이 아니다”라며 “소재 기술의 내재화가 무너지고, 제조업 공급망의 주도권 자체가 외부로 넘어갈 수 있는 중대한 전환점에 와 있다”고 우려했다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97