中 열연강판, 반짝 반등에도 냉기 지속…감산 카드에도 수요의 벽

중국 열연강판 내수가격이 8월 들어 소폭 반등했지만, 수요 부진과 수출 악화가 겹치면서 본격 회복세로 이어지지 못하고 있다. 중국강철공업협회(CISA)는 감산과 구조조정 기조를 재확인했으나, 업계는 “혹한기 장기화”라는 진단을 내놓고 있다.

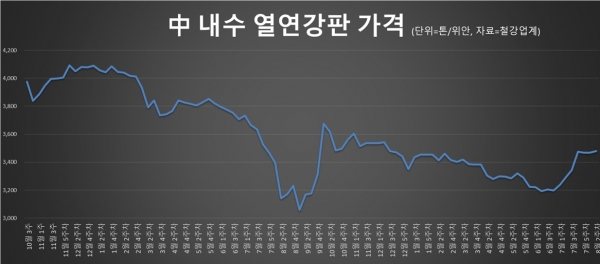

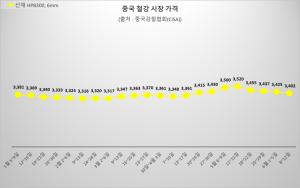

철강업계에 따르면 2025년 8월 2주차 중국 열연강판 내수가격은 톤당 3,480위안으로 집계됐다. 7월 초반 3,200위안대 초반까지 밀렸던 가격은 저점에서 소폭 회복했지만, 여전히 지난해 고점 대비 700위안 이상 낮은 수준이다. 가격 반등에도 시장 체감은 여전히 ‘약세장 국면’에 머물러 있다는 평가다.

CISA는 8월 들어 “조강 생산 조절, 산업 구조조정 지속 추진” 방침을 재차 밝히며 낙후 설비 퇴출과 에너지 절감 정책을 강조했다. 구체적인 감산 규모는 공개되지 않았으나 업계 추정치로는 연간 5,000만톤 수준의 감산이 이뤄질 것으로 관측된다. 이는 국가발전개혁위원회(NDRC) 양회 발표의 후속 조치로, 시멘트 등 주요 산업군과 함께 구조조정 압박이 지속되고 있다.

원자재 시장도 약세를 면치 못하고 있다. 철강업계는 올해 철광석 가격이 톤당 100달러를 밑돌 수 있다고 전망했다. 공급 과잉, 내수 침체, 각국의 반덤핑 조사와 관세 강화가 철강 제품 가격을 끌어내리는 주요 요인으로 꼽힌다. 중국 주요 언론은 “철강업체 수익성 급감, 겨울이 길어지고 있다”고 표현했다.

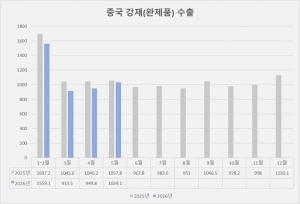

수출 감소도 뚜렷하다. 중국의 연간 철강 수출은 2025년 9,000만 톤 수준으로 예상된다. 지난해 1억1,000만 톤에서 크게 줄어드는 것으로, 부동산 경기 침체와 글로벌 수요 위축이 겹친 결과다. 건설·기계 등 전방 산업의 철강 소비 역시 개선되지 못한 채 침체가 이어지고 있다.

중국 정부는 하반기 정책 기조를 내수 회복, 산업 전환, 부동산 부양으로 잡고 있으며, 관련 대책 발표 가능성이 거론된다. 특히 하반기에는 지방정부 차원의 인프라 투자 확대, 부동산 금융 규제 완화 같은 경기부양책이 단계적으로 가동될 가능성이 높다. 다만 업계에서는 “정책 신호에도 불구하고 실제 수요가 살아나지 않는다면 반등은 제한적일 수밖에 없다”는 회의적 시각이 우세하다.

한편, 국내 철강업계도 중국 시황을 예의주시하고 있다. 중국산 수출 여력이 줄어드는 동시에 대체 공급국인 인도네시아·대만산 물량이 한국 시장에서 빠르게 비중을 늘리고 있기 때문이다. 철강업계 관계자는 “중국발 저가 압력이 다소 약화할 수 있지만, 전체 공급 구조는 재편 국면에 들어가고 있어 가격 안정 효과는 제한적일 수 있다”고 지적했다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97