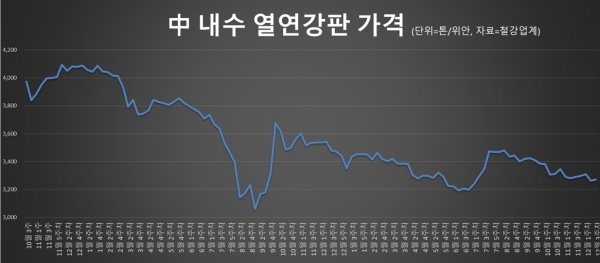

중국 열연강판價, 반등 멈췄나?…3,200위안대 횡보

중국 열연강판 가격이 소폭 반등에도 불구하고 3,300위안선 회복에는 실패하며 3,200위안대 박스권에 머무는 모습이다. 생산량 감소가 이어지고 있지는 가운데 내수 회복이 뒷받침되지 않으면서 가격 반등 동력은 여전히 제한적인 것으로 분석된다.

철강업계에 따르면 12월 3주차 중국 열연강판 내수가격은 톤당 3,272위안으로 전주 대비 11위안 상승했다. 다만 12월 1주차 3,308위안 이후 재차 밀린 흐름에서 크게 벗어나지는 못한 수준으로, 3,300위안대 안착 시도는 다시 한 번 좌절됐다.

최근 가격 흐름은 중국 철강업 전반의 구조적 제약을 그대로 반영하고 있다. 2025년 11월 중국 조강 생산은 약 6,987만 톤으로 전년 동월 대비 10.9% 감소하며 7년 만의 최저 수준을 기록했다. 1~11월 누적 조강 생산도 약 8억9,167만 톤으로 전년 대비 4%가량 줄었다. 12월 생산이 11월 수준에 머물 경우, 2025년 연간 조강 생산은 약 9억6,400만 톤으로 2018년 이후 최저치가 될 것으로 전망된다.

그럼에도 가격 반등이 나타나지 않는 배경에는 내수 침체의 장기화가 자리하고 있다. 11월 중국 철강업 PMI는 48.0으로 기준선인 50을 하회했고, 생산지수는 46.0까지 떨어졌다. 신규 수주 지수는 소폭 개선됐지만, 감산과 재고 조정이 병행되는 가운데 제한적인 수요만 확인되는 구조라는 평가가 나온다. 전체 제조업 PMI 역시 49.9에 그치며, 부동산 경기 부진과 제조업 둔화가 철강 내수 회복을 제약하는 상황이다.

내수 부진 속에서 수출은 사상 최대 수준으로 확대되고 있다. 2025년 1~11월 중국 철강 완제품 수출은 1억771만 톤으로 전년 동기 대비 6.7% 증가했으며, 연간 기준으로는 1억1,700만 톤 안팎의 역대 최대 수출이 예상된다. 부동산 침체로 내수 출구가 막힌 상황에서 제강사들이 열연강판·봉형강 중심으로 수출 물량을 늘리며 가동률을 방어하고 있다는 분석이다.

다만 이 같은 수출 확대가 내수 가격 지지로 이어지지는 않고 있다. 오히려 중국 정부가 2026년 1월부터 300개 철강 제품을 대상으로 수출 허가제 도입을 예고하면서, 시장에서는 “2025년이 수출 드라이브의 정점”이라는 인식이 확산하는 분위기다.

수출 라이선스 제도는 저가 수출 통제와 무역 마찰 완화를 목표로 하고 있어, 중기적으로는 수출 구조의 선별·조정이 불가피하다는 관측이 나온다.

원료 측면에서도 엇갈린 흐름이 나타난다. 철강 가격이 약세를 보이는 반면 철광석은 2025년 1~11월 수입이 약 11억 톤으로 전년 대비 증가하며 강세를 이어가고 있다. 원가 부담이 완화되지 않는 가운데 수요 회복이 제한되면서, 제강사들의 가격 인상 여력은 크지 않다는 평가다.

업계 관계자는 “감산에도 불구하고 내수 수요가 살아나지 않는 한 가격 반등은 제한적인 범위에 그칠 가능성이 크다”라며 “2026년을 앞두고 수출 규제 변수까지 더해지면서 중국 철강 가격은 당분간 방향성을 찾기 어려운 국면이 이어질 것”이라고 내다봤다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97