(신년특집 수급전망-주단강)

2025년 주단강업계는 조선업과 원자력, 방위산업 등 일부 수요산업 호조에도 아파트와 상가 미분양 증가, SOC 투자 감소에 따른 건설업 장기 침체, 주요 수출국 건설 경기 부진에 따른 중장비 생산 감소, 트럼프 리스크 등에 따른 주력산업 수출 둔화, 세계 경제의 침체 및 중국의 밀어내기 수출 지속 등으로 인해 국내외 수요가 침체되면서 생산과 판매가 모두 전년 대비 큰 폭으로 감소했다. 특히, 팬데믹 이후 생산과 판매가 급증했다가 올해 다시 팬데믹 이전 상황으로 돌아간 주강품과 달리 단강품의 경우 2015년 이후 최악의 부진을 겪었고 이로 인해 올해 주단강 전체 생산 및 판매는 2015년 이후 최저 수준을 기록했다.

생산과 판매가 큰 폭으로 감소한 상황에서도 수입 물량, 특히 중국산 수입 물량은 큰 변동이 없었으며 중국산 수입재의 시장 점유율은 오히려 큰 폭으로 상승했다.

2026년에는 극도로 침체됐던 전년 대비 기저효과에도 트럼프 리스크에 따른 대외 악재는 지속될 것으로 보이며 저가 수입재의 시장 잠식도 심화될 전망이다. 이로 인해 2026년 주단강업계는 전년 대비 소폭 감소하거나 보합세에 머물 것으로 예상된다.

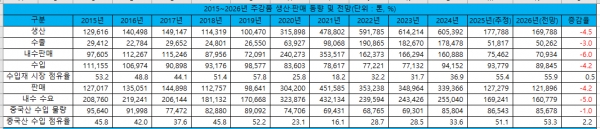

■ 주강품, 2025년 생산·내수·수출·수입 70.6%·53.1%·71.0%·0.4% 감소, 수입 점유율 50%↑올해 수요 팬데믹 이후 첫 20만 톤 하회하며 2015년 이후 최저, 중국산 점유율도 50%↑

주강품의 경우 국내 조선업과 원자력, 방위산업 부문의 호조에도 국내 및 주요 수출국 건설 경기 장기 침체, 신흥국들의 광산업 경기 둔화, 기계 및 전기전자 생산 감소, 제철업 부진, 금속과 부품, 철도, 플랜트 등 주요 제조업 경기 침체 등이 겹치면서 생산과 판매가 모두 큰 폭으로 감소했다.

한국철강협회 데이터를 기반으로 본지가 추정한 결과 2025년 주강품 생산과 판매는 각 17만7,788톤, 12만7,279톤으로 전년 대비 70.6%, 62.5% 감소하고, 내수판매와 수출은 각 7만5,462톤, 5만1,817톤으로 전년 대비 53.1%, 71.0% 감소할 것으로 추정된다. 총 수입 물량은 각 9만3,779톤으로 전년 대비 0.4% 감소한 반면, 중국산 수입 물량은 8만6,543톤으로 전년 대비 0.9% 증가했다. 수입 점유율과 중국산 점유율은 각 55.4%, 51.1%로 전년 대비 18.5%p, 17.5%p 상승했다.

수요산업별로 공작기계와 건설기계, 철도 및 농업기계, 산업용 트럭 및 승강기, 산업용 로 등은 모두 두 자릿수의 생산 감소를 보였고, 산업용 보일러 및 금속탱크는 40% 가까이 감소했다.

유압기기의 경우 30% 가까이 생산이 감소했고, 베어링 및 기어류와 내연기관 및 터빈 등도 5% 이상 생산이 감소했다. 게다가 철강 부문 또한 조강 생산이 전년 대비 4% 정도 감소하면서 주강품 수요에 악영향을 미쳤다.

자동차의 경우 생산이 보합세를 기록했고, 조선의 경우 금액 기준으로는 생산이 증가했으나 각각 전기차 전환과 고가 제품인 LNG선박 위주 건조로 인해 실제 주강품 수요는 오히려 감소했다.

상대적으로 원자력 관련 설비는 10% 이상, 방위산업 관련 제품도 80% 이상 생산이 증가했고, 반도체 및 디스플레이 장비도 20%가량 생산이 증가했다. 다만 해당 부문의 경우 주강품 수요가 많지 않아 실제 큰 영향을 미치지는 못했다.

주강품 무역의 경우 트럼프 행정부의 관세 부과, 중국과 주요 선진국들의 경기 침체로 인해 수출은 감소했다. 수입의 경우 국내 수요 부진에 전체 수입 물량은 소폭 감소했으나, 수요가들이 저가 수입재 채택을 늘리면서 중국산 저가 수입 물량은 소폭 증가했다.

2026년에도 원자력과 방위산업 부문은 비교적 견조한 증가세를 보일 전망이며, 자동차 생산 또한 견조한 수준을 유지할 전망이다. 그리고 반도체 및 디스플레이 수출 호조로 산업기계 수요도 호조를 보일 전망이다. 건설 및 중장비의 경우 극도로 침체됐던 전년 대비 기저효과와 주요 신흥국들의 인프라 투자 확대 등으로 인해 올해보다는 반등할 것으로 보인다. 다만 현실적으로 주강품 수요가 유효한 수준으로 증가세를 보이는 분야는 산업기계 뿐이며, 타 품목들은 큰 변동은 없을 전망이다.

그러나 컨테이너선 건조 물량 감소로 조선 생산은 두 자릿수의 감소율을 보일 전망이며, 정유와 석유화학, 이차전지 부진에 플랜트 부문 수요도 감소할 전망이다. 또한 조강 생산 감소세가 지속되면서 제철 부문 수요 또한 감소세가 지속될 전망이다.

상대적으로 주강품 수요가 큰 산업의 생산 감소가 지속되고, 트럼프 리스크 등 대외 여건 악화에 따른 수출 부진, 중국 업체들의 저가 공세로 인해 2026년에도 전체 주강품 생산 및 판매 감소세는 지속될 전망이다. 2026년 주강품 생산 및 판매는 각 전년 대비 4.5%, 4.2% 감소할 전망이며, 내수판매와 수출, 국내 수요 또한 전년 대비 6.0%, 3.0%, 5.0% 감소할 전망이다. 국내 수요 부진으로 전체 수입과 중국산 수입은 전년 대비 4.2%, 1.0% 감소할 것으로 예상되나, 수요가들의 저가 수입재 채택이 지속되고 있어 수입 점유율과 중국산 점유율은 전년 대비 0.5%p, 2.2%p 상승할 전망이다.

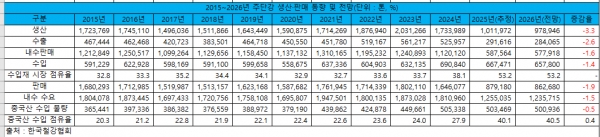

■ 단강품, 2025년 생산·내수·수출·수입 20.2%·33.1%·14.6% 감소, 수입 5.2% 증가중국산 수입재 점유율 7.9%p 상승, 전방산업 장기 침체에 올해 단강품 수요 2015년 이후 최저

단강품은 자동차와 조선, 방위산업, 산업기계 등의 부문이 호조를 보였으나 트럼프 관세 부과에 따른 자동차부품 수출 둔화, 주요국 건설 및 광산업 침체에 따른 관련 수요 급감, 주력산업 침체에 따른 플랜트 부문 수요 둔화와 금속제품 생산 감소로 인해 생산과 판매, 내수와 수출이 모두 2015년 이후 최저치를 기록했다. 반면 수입 물량은 소폭 감소에 그쳐 수입재, 특히 중국산 저가 수입재의 점유율이 확대됐다.

철강협회 데이터를 기반으로 본지가 추정한 2025년 단강품 생산과 판매는 각 83만4,184톤, 75만1,900톤으로 전년 대비 26.1%, 44.7% 감소했고, 내수판매와 수출은 각 51만2,102톤, 23만9,798톤으로 전년 대비 46.6%, 31.0% 감소했다. 국내 수요는 108만5,794톤으로 전년 대비 30.2% 감소했고, 수입 물량과 중국산 수입 물량은 각 57만3,692톤, 41만6,926톤으로 전년 대비 3.9%, 0.6% 감소했다. 다만 수입재 점유율과 중국산 점유율은 각 전년 대비 14.5%p, 11.4%p 상승했다.

단강품의 경우 상대적으로 주강품 대비 생산 감소 폭이 작았는데, 이는 비중이 높은 자동차 부문의 실적이 비교적 견조했던 데다 방산과 로봇, 원자력과 해상풍력 등 신산업 부문의 수요가 증가했기 때문이다.

그러나 트럼프 리스크로 금속단조 및 압형제품, 베어링 및 기어류 생산이 감소한 데다, 건설 및 중장비 부문이 역대 최악의 침체로 인해 생산이 15%가량 감소하고, 주력산업 부진으로 플랜트 부문의 수요도 감소하면서 전반적으로 2015년 이후 최저 수준에 머물렀다.

단강품 무역의 경우 수출은 중국의 부동산 경기 침체와 미국과 EU의 건설 투자 감소에도 인도와 아세안, 중동 등 신흥국들의 제조업 설비 투자 확대와 인프라 투자 증가로 인해 주강품 대비로는 감소 폭이 적었다.

수입의 경우 국내 수요 부진으로 인해 수입 물량은 감소했으나 장기 불황으로 수요가들이 저가 수입재 채택을 늘리면서 중국산을 포함한 전체 수입재 점유율은 오히려 상승했다.

2026년의 경우 자동차와 반도체 수출 호조에 따른 산업기계 부문의 수요는 비교적 견조하게 유지될 것으로 보인다. 그리고 건설 및 중장비 부문의 경우 올해 대비로는 소폭 반등할 것으로 보인다.

반면 조선업의 경우 10% 가까이 생산이 감소하고, 정유와 석유화학, 철강과 이차전지 부진에 플랜트 관련 수요도 감소세가 지속될 전망이다. 그리고 트럼프 리스크 등 대외 악재로 인해 금속제품 생산도 감소세가 지속될 것으로 보인다.

전반적으로는 자동차와 산업기계를 제외한 전 부문의 부진이 지속되면서 올해 단강품 생산과 전체 판매, 국내 수요는 전년 대비 3.0%, 1.5%, 1.0% 감소하고 내수판매와 수출 또한 전년 대비 1.0%, 2.5% 감소할 것으로 보인다. 전체 수입 물량과 중국산 수입 또한 전년 대비 1.0%, 0.4% 감소할 것으로 보인다. 다만 수입 점유율은 지난해 수준을 유지하고, 저가 수입재 채택 확대로 인해 중국산 점유율은 0.2%p 상승할 것으로 예상된다.

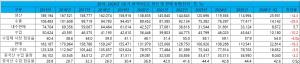

■ 2026년 주단강 생산·내수판매·수출·수입 각 전년比 3.3%·1.6%·2.6%·1.4% 감소중국산 수입재 시장 점유율은 상승, 첨단산업 분야 신수요 개발 및 신시장 개척 필요

이와 같이 2026년 국내 주단강업계는 자동차와 반도체 등 일부 주력산업의 호조에도 건설 및 광산업 경기의 미약한 회복, 트럼프 리스크와 중국발 공급과잉에 따른 철강과 정유, 석유화학과 이차전지 등 주력산업의 경기 둔화, 일부 신흥국들을 제외한 주요 수출국들의 경기 침체와 보호주의 강화 등으로 인해 생산과 판매 감소세가 지속될 것으로 보인다. 그리고 국내 수요 부진이 지속되면서 수입 물량 또한 소폭 감소할 전망이다. 다만 수요가들의 저가 소재 채택 확대로 인해 수입재 및 중국산 제품의 점유율은 확대될 것으로 예상된다.

올해 주단강 전체 생산과 내수판매, 수출과 수입은 각 전년 대비 3.3%, 1.6%, 2.6%, 1.4% 감소할 것으로 보이며, 국내 수요는 전년 대비 1.5% 감소하면서 지난해에 이어 2015년 이후 최저 수준을 경신할 전망이다. 다만 수요가들의 저가 수입재 채택 증가로 인해 수입재 시장 점유율은 53.2%로 보합 수준을 유지하고, 중국산 수입재 시장 점유율은 40.5%로 전년 대비 0.4%p 상승할 전망이다.

현재 국내 주단강업계에서는 국내 주력산업이 성장 한계에 다다른 상황에서 인구 감소에 따른 건설업의 구조적 불황, 트럼프 정부 이후 세계적으로 대두되고 있는 보호무역주의, 중국 업체들의 저가 공세와 함께 엔데믹 이후 급속도로 변화하고 있는 국내 수요가들의 구매 정책 등으로 인해 기존 주력산업이 회복되더라도 주단강 수요가 이전 수준으로 회복되기는 어려울 것으로 보고 있다.

다만 주단강업계는 최근 기존 주력산업을 대신하여 새로운 성장동력으로 부상 중인 우주항공과 방위산업, 원자력 및 수소, 로봇과 드론 등 다양한 첨단산업 분야에서 고기능성 주단강 수요가 늘고 있는 만큼 수요기업들과의 공동 개발을 통해 신수요를 확보하기 위한 노력을 강화하고 있다. 이와 동시에 기존 중국시장을 대체할 수 있는 신시장 개척에 더욱 적극적으로 나설 경우 새로운 도약 기반이 마련될 수 있을 것이라는 기대감도 나오고 있다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97