수요 둔화·공급망 붕괴에 2025년 특수강봉강 판매 250만 톤 ‘미만’

인도와 아세안 등 신흥국향 수출 호조에도 국내 건설 및 주력산업 경기 둔화와 수요가들의 저가 소재 및 부품 채택 확대에 따른 국내 공급망 붕괴가 심화되면서 지난해 국내 특수강봉강 판매는 250만 톤, 수요는 2년 연속 300만 톤 미만을 기록하여 모두 팬데믹 이후 최저 수준에 머무른 것으로 나타났다.

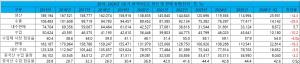

한국철강협회 데이터에 따르면 지난해 특수강봉강 생산과 수출은 각 263만1,779톤, 38만2,095톤으로 전년 동기 대비 3.1%, 8.4% 증가했다. 반면 내수판매와 전체판매, 내수 수요는 각 203만8,293톤, 242만388톤, 275만3,894톤으로 전년 동기 대비 8.2%, 5.9%, 6.4% 감소했다. 수입은 71만5,601톤으로 전년 동기 대비 0.8% 감소했으나 수입재 점유율은 26.0%로 전년 동기 대비 1.5%p 상승했고, 중국산 수입은 64만9,263톤으로 전년 동기 대비 0.1% 감소했으나 점유율은 23.6%로 전년 동기 대비 1.5%p 상승했다. 전반적으로 수입 물량은 소폭 감소했으나, 중국산을 포함한 전체 수입 물량이 증가했고, 수입 점유율도 상승했다.

우선 생산 증가는 전년 대비 기저효과와 함께 자동차산업이 호조를 보인 데다 특수강봉강 업계가 제조 원가 상승을 우려하여 수익성 저하에도 가동률을 유지했기 때문이다. 이처럼 공급 물량이 증가한 상황에서 전방산업 침체가 지속되면서 수급 불균형은 심화됐다.

수출의 경우 북미와 유럽, 중국의 경기 침체에도 인도와 아세안, 중동 등 신흥국들의 인프라 투자가 증가했고, 글로벌 기업들의 공급망 재편으로 중국을 제외한 신흥국들에서의 제조업 투자가 늘면서 비교적 큰 폭으로 증가했다. 다만 중국 업체들의 저가공세로 인해 수출단가가 약세를 보이면서 수익성은 오히려 나빠졌다.

내수판매의 경우 아파트 및 상가 미분양 급증, SOC 투자 감소로 인해 민수시장과 공공건설시장이 모두 침체된 데다 자동차와 반도체를 제외한 주력산업 대부분이 수출 감소로 부진에 빠지면서 판매가 급감했다.

업계에 따르면 수요 측면에서 자동차와 반도체 장비를 제외한 전 부문이 부진을 보였다. 건설업이 역대 최악의 부진을 보인 가운데 주요 수출국들의 건설 및 광산업 침체로 중장비 부문 또한 역대 최저 수준에 머물렀다. 조선의 경우 금액 기준 수출 즈악에도 고가의 LNG선박 위주 건조 및 구매정책 변경으로 실제 특수강봉강 수요는 오히려 감소했고, 가전 부문은 산업 공동화로 인해 수요가 감소했다. 그리고 철강과 석유화학, 정유, 이차전지 등 플랜트 부문과 기계 부문은 수출 감소와 수입재 공세에 따른 내수 부진, 설비 투자 감소 등이 겹치면서 모두 수요가 감소했다.

이처럼 국내 주력산업의 장기 침체로 인해 총 수입 물량과 중국산 수입 물량이 모두 감소했으나, 국내 시장에서의 점유율은 오히려 상승했다. 특히, 반덤핑 조사 연기로 인해 지난해 8월 이후 중국산 수입 물량 급증세가 지속되고 있다.

주력산업 부진에 따른 수요 감소와 중국산 저가 수입재의 시장 잠식은 국내 시장 가격의 약세로 이어졌다. 이로 인해 국내 특수강봉강 제조업체들과 유통업체들은 모두 성수기인 2분기에도 제품 가격을 동결했고, 3분기 이후에도 가격을 동결하고 있다.

지난해 국내 특수강봉강 시장의 부진이 이전보다 더욱 심각한 것은 중국산 수입재의 시장 잠식이 구조적으로 고착화되는 가운데 공급망 붕괴가 가속화되고 있다는 점이다. 실제로 2024년 하반기부터 국내 수요가들의 구매정책 변경으로 인해 중국 및 아세안 신흥국들로부터의 저가 부품 수입이 큰 폭으로 증가했고, 이로 인해 국내 중소 부품 및 금형 제조업체들의 폐업이 확대되면서 특수강봉강 제조-유통-부품업계로 이어지는 공급망 붕괴가 갈수록 심화되고 있다.

유통업계 등에 따르면 2024년 이후 동안 중국산 가공부품과 금형 수입이 급증했고, 지난해 하반기부터는 아세안 신흥국들로부터의 금형 및 가공제품 수입도 증가했다.

국내 공급망이 붕괴되면서 특수강봉강 업계는 전방산업의 경기와 상관 없이 판매가 부진한 ‘디커플링’ 상태를 보이고 있으며, 실제로 조선업 등 일부 산업의 경우 전방산업의 수출 호조에도 국내 특수강봉강 수요는 오히려 감소하고 있다. 게다가 이러한 ‘디커플링’은 전 산업으로 확산되는 추세를 보이고 있다.

공급망 붕괴로 인해 2024년부터는 수도권 중소 제조업체들과 10인 이하 금형 제작업체들의 폐업이 증가했고, 지난 해 하반기부터는 영남지역의 단조 및 가공부품 제조업체들과 경인지역 중소 기계부품 제조업체들의 폐업도 증가했다. 중소 제조업체들의 폐업은 이들을 주고객으로 두고 있는 2차 유통가공업체들의 경영 악화와 폐업 증가로 이어졌다.

문제는 2026년 2월 상순까지도 중국산 수입 소재에 대한 규제가 이뤄지지 않고 있다는 점이다. 무역위원회의 중국산 특수강봉강에 대한 반덤핑 조사가 지연되면서 수입 소재에 대한 규제는 올해 2분기에나 가능해질 전망이다.

특수강봉강 업계에서는 올해 건설산업의 소폭 반등과 반도체 수출 호조, 견조한 자동차 부문 생산을 호재로 보고 있지만 수요가들의 구매정책 변경으로 인해 ‘디커플링’이 지속될 경우 실제 판매는 지난해보다도 더욱 악화될 수 있다고 우려하고 있다.

이에 업계에서는 조속한 반덤핑 조사 및 관세 부과를 통해 중국사 수입재에 대한 규제를 강화하는 동시에, 최근 수년 동안 급속도로 붕괴된 공급망 복원 및 경쟁력 회복을 위해 소재-부품-수요업계로 이어지는 공급망 내 기업들 간의 협력을 강화해야 한다는 목소리가 높아지고 있다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97