주력산업 부진·수입재 잠식에 2025년 선재 수요 ‘역대 최저’

아파트와 상가 미분양 급증, SOC 투자 감소, 주요 수출국들의 건설 및 광산업 경기 침체로 건설 및 중장비 부문 수요가 역대 최악의 부진을 보인 가운데 자동차와 반도체, 조선을 제외한 주력산업의 경기 둔화가 지속되고, 수요업계와 선재업계의 디커플링으로 국내 제조 기반이 붕괴되면서 2025년 선재 수요가 역대 최저치를 경신한 것으로 나타났다.

2025년 선재 수요 250만 톤대로 급락하며 2015년 이후 최저, 생산·판매 급감에도 수입은 급증

지난해 국내 선재시장은 국내 수요가 250만 톤대로 급감한 가운데 2015년 이후 최저치를 기록했고, 중국산 수입재 점유율은 사상 최초로 30%를 돌파했다.

2015~2025년 선재 생산 및 판매 동향

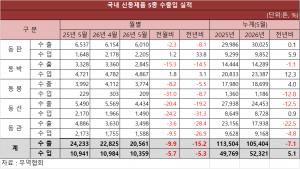

2015~2025년 선재 생산 및 판매 동향한국철강협회 데이터에 따르면 2025년 국내 선재 생산 및 수출, 내수판매는 각 208만3,428톤, 60만875톤, 143만7,226톤으로 전년 대비 20.0%, 19.7%, 17.8% 감소한 반면 수입은 113만4,868톤으로 전년 대비 6.8% 증가했다. 전체 판매는 203만8,101톤으로 전년 대비 18.4% 감소했고, 국내 선재 수요는 257만2,094톤으로 전년 대비 8.5% 감소하여 판매와 수요 모두 2015년 이후 최저치를 기록했다. 수입재 시장 점유율은 44.1%로 전년 대비 6.3%p 상승하면서 3년 만에 40%대로 상승하며 역대 최고치를 경신했고, 중국산 수입재 점유율은 34.4%로 전년 대비 6.0%p 상승하면서 사상 최초로 30%를 돌파했다.

수요 측면에서 주요국 건설 및 광산업 경기 침체로 인해 건설 및 중장비 부문은 금융위기 이후 최저 수준을 보였다. 제조업 또한 반도체와 자동차, 자동차부품 등의 호조에도 트럼프의 통상압박과 세계 경제의 침체로 인해 철강과 정유, 기계 및 전기전자, 석유화학과 이차전지 등이 모두 부진에 빠지면서 2015년 이후 최저치를 갱신했다.

반면 국내 수요 감소에도 수요가들의 저가 수입재 채택 확대로 인해 수입 물량은 오히려 증가했고, 이로 인해 수입재 점유율은 사상 최고 수준을 경신했다. 특히, 조선업 등 일부 수요산업은 수출 호조에도 수요가들의 구매정책 변경으로 수입재가 오히려 증가하면서 수요산업과 선재업계의 ‘디커플링’ 현상이 심화됐고, 이는 국내 선재 생산 기반의 붕괴로 이어졌다.

건설 경기 침체·디커플링 심화에 보통강선재 생산 기반 ‘완전 붕괴’, 향후 회복 사실상 불가능

품목별로 보통강선재의 경우 생산과 수출, 내수판매는 각 7만3,522톤, 3,479톤, 8만3,356톤으로 전년 대비 80.6%, 96.0%, 70.1% 감소한 반면 수입은 42만5,975톤, 중국산 수입은 38만8,823톤으로 전년 대비 26.9%, 34.0% 증가했다. 전체 판매 및 국내 수요는 각 8만6,835톤, 50만9,331톤으로 전년 대비 76.2%, 17.1% 감소했다. 수입재 점유율은 83.6%로 전년 대비 무려 29.0%p나 상승했고, 중국산 점유율은 76.3%로 29.0%p 상승했다.

2015~2025년 보통강선재 생산 및 판매 동향

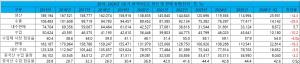

2015~2025년 보통강선재 생산 및 판매 동향보통강선재 생산과 수출, 내수판매, 전체 판매 및 수요는 모두 2015년 이후 최저치를 기록했으며, 전년 대비로는 70~80%, 2015년 대비로는 무려 90% 이상 감소했다. 하지만 국내 수요 둔화에도 전체 수입 물량과 중국산 수입 물량은 오히려 증가했다. 수입재 점유율의 경우 엔데믹 이후 40~50%대였으나 지난해에는 전체 수입재 점유율은 80%, 중국산 점유율도 무려 70%대를 돌파했다.

최대 수요처인 건설 경기 장기 침체로 수요가 급감한 상황에서도 수입이 증가한 이유는 국내 보통강선재 생산 기반이 완전히 붕괴된 데다 건설업계의 저가 제품 위주 구매정책으로 인해 디커플링이 심화됐기 때문이다. 지난해 상반기 연강선재 제조업체인 코스틸이 유통업 전환으로 인해 생산을 중단했고, 경강선재 제조업체인 영흥이 창원공장을 매각한 데다 다른 제조업체들도 공장 가동률이 큰 폭으로 하락하면서 국내 생산이 크게 감소했다. 이처럼 국내 생산 기반이 사실상 붕괴된 상황에서 수요가들이 저가 소재 채택을 늘리고 있고, 2024년 이후 알리와 테무 등 중국 이커머스를 통한 가공제품 직구수입도 급증하고 있어 앞으로도 국내 보통강선재 생산이 회복되기는 어려울 것으로 보인다.

특수강선재, 국내 수요 200만 톤 상회, 중국산 점유율 큰 변동 없으나 최근 3년 간 가장 부진

특수강선재의 경우 생산과 수출, 내수판매와 수입은 각 200만9,906톤, 59만7,396톤, 135만3,870톤, 70만8,893톤으로 전년 대비 9.7%, 9.7%, 7.9%, 2.5% 감소했고, 전체 판매와 수요는 각 195만1,266톤, 206만2,763톤으로 전년 대비 8.4%, 6.1% 감소했다. 수입 점유율은 34.4%로 전년 대비 1.3%p 상승했고, 중국산 점유율은 24.0%로 0.9%p 상승했다.

2015~2025년 특수강선재 생산 및 판매 동향

2015~2025년 특수강선재 생산 및 판매 동향제조업 부문 수요 비중이 큰 특수강선재의 경우 보통강선재에 비해서는 상대적으로 월등히 양호한 실적을 보였다. 석유화학과 이차전지 등 일부 전방산업의 부진에도 지난해 생산과 국내 수요는 2023년에 이어 3년 연속으로 모두 200만 톤을 상회했다. 다만 수출국 경기 부진과 함께 수요가들의 저가 소재 구매 확대로 인해 판매는 200만 톤을 밑돌았다. 수입재 점유율과 중국산 수입재 점유율의 경우 팬데믹 이후 큰 변동은 없는 상황이지만 보통강선재와 마찬가지로 수요산업과의 디커플링 현상이 점진적으로 나타나고 있는 데다, 중국산 수입재의 점유율 또한 조금씩 상승하고 있어 철저한 모니터링과 대비는 필요하다.

한편 올해 국내 선재 수요는 조선과 플랜트, 이차전지 부문의 부진에도 자동차 부문이 견조한 수요를 유지하는 가운데 건설 및 기계, 가전 부문이 반등하면서 소폭 반등할 것으로 예상된다.

그동안 호조를 보었던 조선은 컨테이너선 물량 감소로 인해 감소세로 돌아설 것으로 보이며, 석유화학과 정유, 철강 부문 부진으로 플랜트 부문 또한 소폭의 감소세가 지속될 전망이다. 게다가 이차전지 또한 해외생산 증가로 인해 수요가 감소할 것으로 예상된다. 그러나 최대 수요처인 자동차와 건설 부문이 호조를 보이면서 전체 수요를 견인할 것으로 보인다.

다만 전반적인 수요 반등에도 불구하고, 국내 보통강선재 생산 기반이 사실상 와해된 상황인 데다 수요가들의 저가 소재 채택 확대로 인한 디커플링도 갈수록 심화되고 있어 강력한 수입 규제 대책이 마련되지 않을 경우 수입재 점유율, 특히 중국산 수입재 점유율은 올해에도 사상 최고치를 기록할 것으로 보인다. 결국 국내 제조 기반이 무너진 상황에서 수요가들의 구매정책까지 변경되어 중국산 수입재가 국내 수요를 차지하는 상황이 지속될 것으로 보이며, 향후에도 이러한 추세가 장기화될 것으로 예상된다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97