세계 베어링강 시장, 2026~2034년 연평균 3.9% 성장 전망

세계적 탄소중립으로 인한 전기차 전환 및 재생에너지 확대, 로봇가 철도, 우주항공 및 의료산업의 성장으로 인해 세계 베어링강 시장이 꾸준한 성장을 할 것이라는 전망이 나왔다.

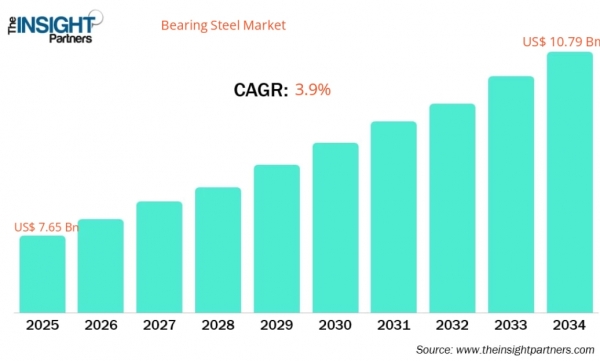

시장조사기관 인사이트파트너스(Insight Partners)가 발표한 ‘세계 베어링강 시장 규모 및 전망(Bearing Steel Market Size and Forecast 2025~2034)’에 따르면 세계 베어링강 시장 규모는 2025년 76억5,000만 달러에서 2034년 107억9,000만 달러에 이를 것으로 예상되며, 이 시장은 2026년부터 2034년까지 연평균 3.9%의 성장률을 기록할 것으로 전망된다.

2025~2034년 세계 베어링강 시장 전망. (출처=Insight Partners)

2025~2034년 세계 베어링강 시장 전망. (출처=Insight Partners)시장의 주요 성장 요인으로는 고속 모터 베어링 수요가 많은 전기 자동차(EV)의 대규모 보급, 내구성이 뛰어나고 피로에 강한 합금에 대한 수요가 증가하는 전 세계 풍력 발전 설비 확충이 있다. 또한, 산업용 로봇의 급속한 성장, 아시아 태평양 지역의 대규모 철도 현대화 프로젝트, 그리고 우주항공 및 의료 기술 분야에서 정밀 엔지니어링 부품의 활용 증가가 시장 성장을 견인할 것으로 예상된다.

베어링은 전통적인 산업 자재에서 현대 회전 기계에 필수적인 첨단 소재로 발전했다. 그리고 베어링강에는 고탄소 크롬 합금강, 내식성 STS, 고온 환경에 사용되는 특수공구강 등이 포함된다. 대형 철강업체들과 소규모 금속 가공 업체들 모두 이 시장에서 경쟁하며 접촉 피로(RCF) 강도 최적화에 주력하고 있다. 북미와 유럽에서 정밀 자동화에 대한 수요가 증가함에 따라 고급 베어링강은 4차 산업혁명의 핵심 요소로서 수요가 증가하고 있다. 아시아 태평양 지역은 세계 제조 허브로서의 위상 덕분에 매출을 주도하고 있으며, 미국과 독일은 고급 합금 혁신 및 항공우주 등급 소재 생산 분야에서 선두를 유지하고 있다. 시장 내 경쟁 심화로 인해 다양한 특수 표면 코팅 기술이 개발되고 있으며, 고하중 용도에서 열 안정성을 향상시키기 위해 몰리브데넘이나 실리콘과 같은 합금 원소가 첨가되고 있다.

미국은 우주항공, 방위산업, 자동차 산업의 탄탄한 제조 기반을 바탕으로 고급 베어링강의 핵심 허브 역할을 하고 있다. 시장은 점차 초청정 특수강에 대한 수요 증가와 첨단산업 자동화 및 인프라를 지원하는 국내 공급망의 안정성 강화라는 추세에 따라 변화하고 있다.

세계 베어링강 시장의 성장 요인을 살펴보면 우선 전기차 전환을 꼽을 수 있다. 전기차는 내연기관보다 훨씬 빠른 속도로 회전하는 베어링을 사용하며, 따라서 강한 원심력을 견디고 마찰을 최소화할 수 있는 고순도 베어링강이 필수적이다.

그리고 탄소중립 정책에 따른 해상 및 육상 풍력 발전소의 확장은 대형 베어링에 대한 수요를 증가시킨다. 이러한 베어링은 터빈 로터와 기어박스를 지지하기 위해 탁월한 관통 경화 특성을 지닌 베어링강을 필요로 한다.

또한 물류 및 제조 분야에서 로봇과 자동 유도 차량(AGV)의 급증으로 고정밀 소형 및 특수 베어링에 대한 꾸준한 수요가 발생하고 있다.

이외에도 지정학적 리스크로 인해 우주항공 및 방위산업 분야에 대한 투자가 증가하면서 엄격한 안전 및 성능 인증을 충족하는 진공 용융 베어링강에 대한 수요도 급증하고 있다.

소재별로 고탄소 크롬강은 전체 베어링강 시장에서 가장 큰 비중을 차지하는 소재이다. 해당 제품은 높은 경도와 경제성 덕분에 자동차 및 일반 산업용 베어링에 널리 사용된다. 그리고 STS는 부식성 환경에 대한 요구사항에 부합하는 빠르게 성장하는 틈새 시장으로 내화학성이 필수적인 식품 가공, 해양 및 의료 분야에서 점점 더 수요가 증가하고 있다.

수요산업별로 자동차 산업은 베어링강 수요가 가장 큰 산업으로 휠 허브, 변속기 및 빠르게 성장하는 전기차 모터 분야에 수요가 집중되어 있으며, 산업기계 부문에서는 공장 자동화, 로봇 공학 및 중장비를 포함한 광범위한 제품군이 포함된다. 에너지 및 전력설비 부문에서는 풍력 터빈 부품과 기존 발전설비 부문의 수요가 높으며, 우주항공 부문에서는 제트 엔진 및 착륙 장치에 사용되는 고온 저항성과 초고순도가 요구되는 프리미엄 소재에 대한 수요가 높다. 마지막으로 전기전자 부문에서는 가전제품, 냉각 팬 및 정밀 기기에 사용되는 소형 베어링강 수요가 높은 편이다.

지역별로 북미시장은 성숙한 시장이면서도 성장세를 보이는 시장으로, 고정밀 및 항공우주 등급 소재에 중점을 두고 있다. 현재 북미시장은 리쇼어링 정책으로 인한 산업 제조설비의 국내 복귀와 국내 자동차 산업의 견조한 회복세, 국방비 지출 증가로 고성능 베어링 수요가 증가하고 있다. 특히, 북미시장은 고탄소 크롬강을 중심으로 특수 인증 및 추적성 표준이 널리 채택되고 있으며, 이는 중공업 분야에서 긴 수명을 보장하는 데 중점을 두고 있다.

둘째, 유럽시장은 독일, 스웨덴, 프랑스의 첨단 엔지니어링을 기반으로 고부가가치 특수 제품 부문에서 주요 강자로 자리매김하고 있다. 현재 유럽시장은 주요 풍력 터빈 제조업체들로부터 대구경, 고하중 베어링에 대한 높은 수요가 발생하고 있으며, 또 다른 주력 부문인 우주항공 부문에서는 초청정 진공 용융 베어링 합금강이 필요하다. 그리고 세계 탄소중립을 선도하는 시장인 유럽시장에서는 고급 자동차 OEM 업체에 탄소 중립 베어링강을 공급하기 위해 화석 연료를 사용하지 않는 수소환원제철 및 전기분해제철에 대한 대규모 투자가 이뤄지고 있다.

아시아 태평양 시장은 중국, 일본, 인도, 한국의 거대한 제조 생태계를 기반으로 전 세계에서 가장 큰 시장 점유율을 차지하고 있다. 아태시장은 세계 자동차 생산에서의 지배력과 전기차 배터리 및 모터 조립 라인의 급속한 확장, 정부 주도의 적극적인 인프라 프로젝트와 고속철도 확장 사업 등으로 인해 수요가 급성장하고 있으며, 세계적인 베어링강 제조업체들이 위치해 있다. 현재 아태시장에서는 미국과 유럽이 독점하고 있는 고품질 특수강의 자급을 위한 연구개발 투자가 활발하다.

선진시장인 북미와 유럽, 제조업이 발달한 아태시장이 고품질 베어링강에 대한 수요가 높은 반면 신흥시장은 상대적으로 범용 강재에 대한 수요가 높은 편이다.

중남미시장은 광산업이 발달해 있는 특성으로 인해 건설광산기계의 고하중 작업에 필요한 내구성 있는 베어링 수요가 높다. 최근에는 공급망 비용 최적화를 위해 완제품 베어링을 수입하던 것에서 벗어나 현지 베어링 생산이 증가하고 있다.

마지막으로 중동 및 아프리카 시장은 인프라 구축 및 산업 클러스터 현대화에 중점을 둔 시장으로 대규모 에너지 프로젝트와 스마트 시티 부문의 수요가 높다. 최근에는 수입 기계 부품에 대한 의존도를 줄이기 위해 현지 생산이 확대되고 있다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97