(철강수급 전망 - 특수강봉강)

2026년 상반기 특수강봉강 시장은 주택시장 부진과 조선 생산 감소, 정유 및 가전 부문의 부진, 트럼프 관세 및 중동전쟁 등의 악영향에도 자동차 생산 증가, 건설기계와 석유화학, 이차전지 부문의 반등, 반도체 수출 호조, AI 인프라 투자 증가, 신흥국향 수출 증가 등에 힘입어 전반적인 생산 및 판매가 모두 반등했다.

2026년 하반기 특수강봉강 수급은 조선업과 기계 부문의 상대적 부진 속에서도 친환경차 판매 확대에 따른 자동차 생산 증가, 철강 및 석유화학 부문의 반등, 이차전지산업의 호조, 정부의 SOC 투자 확대, 주요 신흥국들의 인프라 및 제조업 부문 수요 증가로 인해 생산 및 판매 증가세가 지속될 전망이다.

제품 가격의 경우 지속적인 중국산 수입재의 유입에도 국내 수요 증가와 원가 상승분을 반영한 메이커들의 출하가격 인상으로 상승세가 지속됐다.

상반기 특수강봉강 업계는 전 세계적 AI 인프라 투자 확대에 따른 반도체 장비 및 데이터센터향 수요 확대, 국내 자동차 생산 증가에 따른 수요 확대와 함께 원료 및 에너지 가격 인상분을 반영한 제품 가격 인상 등으로 인해 실적이 전년 대비 개선됐다.

■ 1분기 생산·수출·내수판매·수입 각 14.8%·8.0%·8.4%·3.2% 증가, 국내 수요 4년 만 반등수입재 및 중국산 수입재 점유율 각 0.9%p, 0.9%p 하락

1분기 특수강봉강업계는 주택시장 침체에도 AI 인프라 투자 확대에 따른 데이터센터와 반도체 공장 설립과 관련 SOC 투자로 건설 경기가 소폭 반등하고, 완성차와 반도체 수출 호조에 따른 해당 부문의 수요가 증가하면서 국내 수요가 4년 만에 반등했다. 또한 트럼프 정부의 관세 부과에도 유럽의 경기부양책과 함께 인도와 아세안 등 신흥국들의 제조업 및 인프라 부문 성장에 수출은 3년 연속 증가했다.

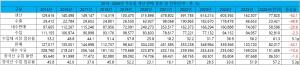

2015~2026년 특수강봉강 생산·판매 동향 및 전망

2015~2026년 특수강봉강 생산·판매 동향 및 전망한국철강협회 데이터에 따르면 2026년 1분기 특수강봉강 생산과 수출, 내수판매와 수입은 각 75만201톤, 9만3,386톤, 53만9,890톤으로 전년 동기 대비 14.8%, 8.0%, 8.4%, 3.2 증가했다. 그리고 전체판매와 내수 수요는 각 63만3,276톤, 72만388톤으로 전년 동기 대비 8.4%, 7.1% 증가했다. 수입은 18만598톤으로 전년 동기 대비 3.2% 증가했으나 수입재 점유율은 25.1%로 전년 동기 대비 0.9%p 하락했고, 중국산 수입은 16만3,299톤으로 전년 동기 대비 4.1% 증가했으나 점유율은 22.7%로 전년 동기 대비 0.9%p 하락했다. 수입 물량은 증가했으나 수입재 점유율이 소폭 하락했다.

1분기 생산은 트럼프 리스크와 중동전쟁이라는 대외 악재에도 극도로 부진했던 전년 대비 기저효과, 전 세계적 AI 인프라 투자 확대로 인한 데이터센터 및 전력 인프라, 반도체 장비향 수요 급증, 자동차 생산 증가, 석유화학 및 이차전지 부문 반등, 신흥국들의 인프라 및 제조업 투자 증가로 국내외 수요가 개선되면서 증가했다.

수출의 경우 부동산 경기 침체가 지속된 중국과 대만, 트럼프 정부의 관세 정책이 본격화된 미국, 보호주의 강화와 인프라 투자가 감소한 중남미향 수출은 비교적 큰 폭으로 감소했으나 일본과 유럽의 경기부양책이 확대되고, 아세안과 인도의 제조업과 인프라 부문 성장세가 지속되면서 해당시장 수출이 큰 폭으로 증가하여 3년 연속 증가했다.

내수판매의 경우 여전한 주택시장 부진에도 전년 대비 기저효과와 함께 AI 인프라 투자 확대로 인해 반도체 공장과 데이터센터, 전력인프라 시설 투자가 증가하면서 건설 및 중장비 부문이 반등한 데다 자동차와 반도체 생산이 증가한 것이 결정적이었다. 물론 기계와 가전, 철강과 석유화학 부문은 올해도 부진했지만 석유와 이차전지 부문의 회복, 조선업 수출 호조로 인해 충분히 상쇄된 것으로 보이며, 이로 인해 국내 수요도 전반적으로 개선된 것이 판매 증가의 주된 원인이었다.

전반적인 국내 수요 개선으로 인해 총 수입 물량과 중국산 수입 물량은 모두 증가했으나 국내 업체들의 판매 증가로 수입재 점유율은 소폭 하락했다. 다만 중국산 수입 물량 자체는 증가했고, 국내 수요산업계와의 ‘디커플링’ 현상도 지속되고 있어 안심하기에는 아직 이르다는 의견이 지배적이다.

■ 중국산 특수강봉강 AD 조사 개시, 내년 2월 최종 판정, 철저한 모니터링 필요

올해 특수강봉강 업계의 최대 이슈는 중국산 수입재에 대한 반덤핑 조사이다. 산업통상부 무역위원회는 지난 5월 21일 열린 ‘제473차 본회의’에서 중국산 봉강(Bars and rods of steel)에 대한 덤핑 조사 개시 보고를 받고 이를 원안 접수했다고 밝혔다.

조사 대상은 자동차 및 건설중장비, 기계 부품 등에 사용되는 중국산 특수강봉강 제품이며, 국내 특수강봉강 업계에서는 중국산 저가 수입재의 덤핑 판매와 시장 잠식으로 큰 손실을 보고 있다고 주장해왔다.

이번 조사의 신청인은 국내 최대 특수강봉강 제조업체인 세아베스틸, 세아창원특수강이며 조사 범위는 철, 탄소강 및 STS 이외의 합금강을 압연 또는 단조하여 생산되는 봉강이고, 철근, 형강, 중공(中空)드릴봉, STS, 평판압연제품 등은 제외된다.

무역위원회가 중국산 특수강봉강에 대한 AD 조사를 본격 개시했고, 내년 2월 최종판정이 나올 전망이다. 사진은 중국산 특수강봉강. (사진=철강금속신문)

무역위원회가 중국산 특수강봉강에 대한 AD 조사를 본격 개시했고, 내년 2월 최종판정이 나올 전망이다. 사진은 중국산 특수강봉강. (사진=철강금속신문)주요 용도는 자동차, 건설 중장비, 조선, 베어링, 산업기계 등의 부품 제조이며, 관세품목분류는 7214.10.0000, 7214.30.0000, 7214.91.0000, 7214.99.1000, 7214.99.9000, 7215.10.0000, 7215.50.0000, 7215.90.0000, 7228.10.0000, 7228.20.0000, 7228.30.1000, 7228.30.9000, 7228.40.1000, 7228.40.9000, 7228.50.0000, 7228.60.900 등 16개이다.

기본세율은 8.0%, WTO 협정세율 0%, 한-중 FTA 협정세율 0%이나 관세품목분류는 참고용으로서 확정적인 것이 아니며, 조사 대상 물품의 범위, 물리‧화학적 특성 및 용도에 비추어 수정 또는 추가될 수 있다.

조사 대상 중국 업체는 Daye Special Steel Co., Ltd., Singapore Jinteng International Pte., Ltd., Jiangsu Yonggang Group Co., Ltd. 등 중국의 특수강 제조업체 3개사이며, 조사 대상 기간은 산업피해는 2023년 1월부터 12월, 덤핑사실은 2025년 1월부터 12월까지이다.

향후 무역위원회의 이번 반덤핑 조사 일정은 오는 9월 예비판정, 12월 공청회를 거쳐 2027년 2월 최종판정 순으로 진행될 예정이다.

특수강봉강 업계에서는 최종판정 이전까지 국내 수입업계의 선구매와 중국 업계의 밀어내기 수출 등이 겹쳐지면서 수입 물량이 급증할 수 있다고 보고 향후 시장 상황을 면밀하게 모니터링할 계획이다.

■ 하반기 車·반도체·건설이 수요 견인하며 생산·내수판매·수출·수입 모두 증가 전망

2025년 하반기 특수강봉강업계의 주요 전방산업은 기계와 가전, 조선과 정유 부문은 생산이 감소할 것으로 예상되지만 자동차와 석유화학, 이차전지 부문이 견조한 증가세를 유지하고, 반도체 부문이 역대 최고의 호조를 보이는 가운데 SOC와 AI 인프라 중심으로 건설 투자도 증가하면서 특수강봉강 생산과 내수판매, 수출과 수입이 모두 증가할 것으로 전망된다.

주요 전방산업 전망을 살펴보면 조선업은 하반기 가스운반선 및 유조선 건조 증가에도 컨테이너선 인도 물량이 감소하여 연간 기준으로는 하반기 생산이 4.1% 감소하고, 연간 기준으로는 전년 대비 생산이 3.4% 감소할 전망이다.

정유산업은 상반기 중동전쟁에 따른 원유 수급 차질로 인한 국내 정제설비의 가동률 하락 영향으로 생산이 감소했고, 하반기에도 중동 전쟁으로 인한 원유 수급 불안과 재고평가 손실 우려로 정유사의 보수적 운영이 지속되며 전년 동기 대비 21.1% 감소, 연간 기준으로는 15.6% 감소할 전망이다.

기계산업은 반도체·방위산업 등 수요산업 업황 개선에 따른 설비 투자 확대로 내수판매는 증가할 것으로 보이나 트럼프 리스크와 지정학 리스크에 따른 대외 악재로 수출이 감소하여 전년 대비 -0.4% 수준의 보합세가 예상된다.

자동차는 상반기 화재 사고에 따른 부품 조달 차질에도 수출 증가로 생산이 증가했고, 하반기에도 대외환경 불안 속에 공급망 불확실성 증가에도 불구하고 수출 및 내수 증가로 생산이 전년 동기 대비 1.3% 증가하면서 2026년 자동차 생산은 전년 대비 0.8% 증가한 413만 대를 기록하여 4년 연속 400만 대를 상회할 전망이다.

철강산업은 하반기 글로벌 철강 수요 회복세가 제한적이나마 증가세로 전환되고, 비용 상승, 수입규제 강화, 공급망 재편 등에 따른 수출단가 상승으로 전년 대비 소폭(0.2%) 증가하며 최근 2년 연속 이어진 감소세에서 소폭 증가세로 전환될 전망이다.

석유화학은 기존 NCC의 구조조정과 낮은 스프레드로 회복력은 제한적이지만, 샤힌 프로젝트와 정부의 원료수급 지원에 힘입어 전년 대비 4.2% 증가할 전망이다.

가전은 하반기 국내·외 수요 여건의 개선과 기저효과 영향으로 전년 대비 1.2% 증가하겠지만 상반기 수출 부진에 따른 생산 감소로 2026년 전체 생산은 1.0% 감소할 전망이다.

반도체는 상반기에 진행된 투자로 인해 하반기부터는 생산이 실질적으로 증가하며 전년 대비 103.9% 증가할 것으로 전망되어 역대 최대로 생산이 증가할 전망이다.

디스플레이는 하반기 아이폰 기본형 출시 이연이라는 외생적 충격에도 불구하고 고부가가치 OLED 제품(폴더블·IT OLED·OLED 모니터) 중심의 생산 구조 전환이 하방을 흡수하며 연간 기준으로는 소폭 성장할 것으로 보인다.

이차전지는 전기차 및 ESS 등 수요 부문의 업황 개선으로 국내 배터리 생산은 전년 대비 6.9% 증가할 전망이다.

마지막으로 건설 부문은 수주 → 착공 → 기성 전환의 지연 구조가 이어지는 가운데 주택시장 침체가 지속되며 상반기에는 전년 대비 0.5% 투자가 감소했다. 하반기에도 민간 부문에서의 제한적 회복 등이 우려되나, 건설수주 증가세 지속, 정부 SOC 예산 확대 등에 힘입어 투자가 2.2% 증가하면서 연간 기준으로는 전년 대비 0.9% 증가할 전망이다.

이와 같은 수요산업의 경기 반등으로 인해 특수강봉강 수요 증가세가 지속될 것으로 보인다. 특수강봉강업계에서는 트럼프 리스크와 중동전쟁이라는 대외 악재가 있기는 하지만 정부의 강력한 경기부양책과 국내 수요산업계의 수출 호조 등이 지속되면서 올해 팬데믹 이후 최대 판매를 기록할 것으로 내다보고 있다.

■ 제조 원가 상승에 중국산 수입재 가격도 상승세 지속, 올해 전반적 수익성 개선 전망

하반기 특수강봉강 제품 가격은 중국을 포함한 신흥국들로부터 저가 수입재 유입이 지속될 것으로 보인다.

다만 국내 수요 증가로 인해 전체 수입 물량은 증가하더라도 수입재의 국내 시장 점유율은 소폭 하락할 것으로 예상된다.

게다가 미국의 강달러 정책으로 인해 주요국들에서 대부분 고환율로 인한 원부재료 가격 상승세가 지속되고 있고, 중동전쟁과 러시아-우크라이나 전쟁 장기화로 에너지 비용과 물류비용까지 급등하면서 제조 원가 상승세가 지속되고 있다.

이로 인해 올해 상반기에도 중국은 물론 대만과 아세안, 인도 등 주요 신흥국들 대부분이 수출가격을 인상했고, 일본과 유럽 등 선진국들도 가격을 인상했다.

국내 수요 반등과 수입재 점유율 하락, 수입 가격의 상승이 지속되면서 국내 특수강봉강 업계에서는 올해 지속적으로 제품 가격을 인상하고 있다.

특히, 올해의 경우 중동전쟁 장기화로 인해 전통적 비수기인 6월~8월에도 제품 가격 상승세가 지속될 것으로 보인다.

이와 같은 제품 가격 강세는 한동안 수익성 저하로 어려움을 겪던 국내 특수강봉강 업계에 호재가 될 것으로 보인다.

다만 하반기에도 악재가 전혀 없는 것은 아니다. 2024년 이후 심화된 수요업계와의 디커플링 현상은 여전히 국내 특수강봉강 업계를 위협하고 있으며, 내년 2월 중국산 수입재에 대한 반덤핑 최종판정 이전까지는 언제든지 수입 물량이 급증할 수 있기 때문이다.

이에 특수강봉강 업계에서는 수입재 동향을 면밀하게 모니터링하는 동시에 국내 공급망 복원을 위해 부품 및 완제품 수요가들과의 협력을 강화한다는 방침이다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97