(철강수급 전망 - 주단강)

2026년 상반기 주단강업계는 자동차와 방위산업 부문의 호조, 기계 및 건설중장비 부문의 반등에도 주택시장 부진과 SOC 투자 감소에 따른 건설 경기 장기 침체, 트럼프 리스크와 중동전쟁 여파로 인한 세계 경제의 부진, 대외 악재로 인한 국내 철강 및 산업재 부문 생산 감소, 중국의 저가 수입재 잠식 등으로 인해 국내외 수요가 모두 침체되면서 국내 주단강 생산 및 판매가 4년 연속 감소하며 역대 최저 수준에 머물렀다. 주강품의 경우 국내 생산과 판매가 2015년 이후 최악의 부진을 보였으며, 단강품 또한 중국산 수입재의 시장 잠식이 심화되면서 생산 및 판매, 국내 수요가 역대 최저 수준에 머물렀다.

생산과 판매가 역대 최저 수준으로 감소한 상황에서도 수입 물량은 큰 변동이 없었단 탓에 사상 최초로 수입재 점유율이 50%를 넘었으며, 중국산 수입재의 시장 점유율도 역대 최고치를 경신했다.

하반기에도 자동차와 방위산업, 중장비 부문의 수요 호조는 지속될 것으로 보이며, AI 인프라 투자로 인해 건설 투자도 다소 반등할 것으로 보인다. 그러나 기계 및 조선업 생산 감소, 정유산업 부진에 따른 플랜트 수요 부진, 금속제품 부진으로 내수 부진이 지속되는 가운데 트럼프 리스크와 중국의 저가 공세, 지정학적 리스크에 따른 수출 감소로 인해 국내외 수요가 모두 감소하는 가운데 중국산 저가 수입재의 시장 잠식은 더욱 심화될 전망이다. 이로 인해 올해 주단강업계는 올해 판매와 수요가 역대 최저 수준을 기록할 것으로 보이며, 수입재 점유율은 역대 최고치를 경신할 전망이다.

■ 주강품, 1분기 생산·판매·국내 수요·수입 81.9%·80.9%·66.9%·3.5% 감소, 중국산 점유율 상승국내 수요 약화 및 중국산 시장 잠식에 올해 생산·판매·국내 수요 ‘역대 최저’ 전망

주강품의 경우 자동차 생산 증가, 원자력과 방위산업 부문의 호조, 기계 및 중장비, 제철 부문 반등에도 국내 및 주요 수출국 주택시장 장기 침체, 전기전자 생산 감소, 조선업 생산 감소, 금속과 부품, 철도와 플랜트 등 주요 제조업 경기 침체 등이 겹치면서 생산과 판매가 모두 역대 최저 수준으로 감소했다.

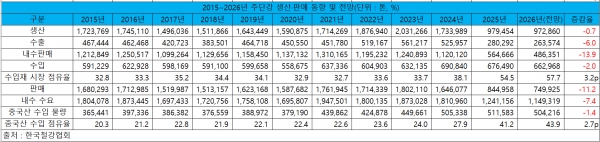

2015~2026년 주강품 생산·판매 동향 및 전망

2015~2026년 주강품 생산·판매 동향 및 전망한국철강협회 데이터에 따르면 2026년 1분기 주강품 생산과 판매는 각 1만9,213톤, 2만440톤으로 전년 동기 대비 81.9%, 66.9% 감소했고, 내수판매와 수출은 각 1만4,617톤, 5,823톤으로 전년 동기 대비 53.1%, 80.9% 감소했다. 총 수입 물량과 중국산 수입 물량은 각 2만326톤, 1만8,679톤으로 전년 동기 대비 3.5%, 1.7% 감소했고, 수입 점유율은 각 58.2%로 전년 동기 대비 0.8%p 하락했으나, 중국산 점유율은 53.5%로 전년 동기 대비 0.2%p 상승했다.

수요산업별로 자동차와 원자력 및 방산 부문은 호조를 보였고, 기계와 중장비, 제철 부문도 반등했다. 기계산업진흥회에 따르면 상반기 자동차 생산은 내수와 수출 호조로 0.5% 증가했다. 1분기 원자력 부문인 핵반응기 및 증기보일러는 24.6%, 무기 및 총포탄 생산은 10.6% 증가했다.

공작기계와 건설광산기계는 전년 대비 각 2.5%, 33.5% 생산이 증가했고, 산업용 로봇과 농기계 또한 7.6%, 15.5% 증가했다.

제철 부문의 경우 1분기 조강 생산이 1,579만 톤으로 전년 동기 대비 1.8% 증가하면서 전년 대비 소폭 반등하는 모습을 보였다.

반면 조선업의 경우 컨테이너선 인도가 완료된 탓에 생산이 전년 대비 19.0%나 감소했고, 철도장비 또한 전년 대비 5.1% 감소했다. 게다가 트레일러와 기타 운송장비 생산 또한 전년 대비 3.1%, 2.7% 감소했다.

문제는 호조를 보인 부문이 전체 주강품 수요를 견인하기에 역부족이었다는 점이다. 원자력과 방산 부문은 전체 수요에서 차지하는 비중이 작은 편이며, 자동차의 경우 전기차 등 친환경차 비중 확대로 인해 주강품 수요는 오히려 감소했다.

게다가 수송기기 부문에서 주강품 수요가 큰 조선과 철도, 트레일러와 기타 운송장비 부문의 생산이 모두 감소한 것은 결정적이었다.

그리고 산업연구원 등에 따르면 건설 부문 투자는 주택시장 침체가 장기화되면서 2026년 1분기에 전년 동기 대비 -1.4% 감소했다.

게다가 플랜트 부문의 경우 정유 부문은 중동전쟁 여파에 따른 원자재 수급 차질로 인해 생산이 큰 폭으로 감소했고, 중동지역 직접 수출도 감소하면서 국내외 수요가 모두 큰 폭으로 감소했다.

주강품 무역의 경우 중국과 아세안 시장 수출 호조와 북미시장 선전에도 중동전쟁 리스크로 직격탄을 맞으면서 수출이 감소했고, 국내 수요 부진으로 인해 수입 또한 소폭 감소했다.

2026년 하반기에도 자동차와 방위산업, 원자력 부문은 견조한 증가세가 지속되고 건설기계 부문의 호조와 함께 제철 및 건설 부문도 소폭 반등할 전망이다.

그러나 주강품 수요가 큰 조선과 철도, 대형 상용차 등의 분야가 모두 부진을 보이는 데다, 기계 부문 생산이 감소하고, 정유산업 부진으로 인해 플랜트 부문의 주강품 수요는 모두 큰 폭으로 감소할 것으로 예상된다.

자동차와 반도체 장비, 방산 등 일부 산업을 제외한 주요 전방산업이 모두 부진한 데다 트럼프 리스크와 중동전쟁 여파로 대외 여건 악화가 지속되면서 올해 전체 주강품 생산과 내수판매, 수출은 각 전년 대비 52.1%, 20.9%, 49.8%, 감소할 것으로 보이며, 전체 판매와 국내 수요 또한 전년 대비 32.1%, 10.4% 감소하며 역대 최저 수준에 머무를 전망이다. 국내 수요 감소로 인해 전체 수입 물량과 중국산 수입 물량도 소폭 감소할 것으로 예상되지만 국내 판매가 큰 폭으로 감소하는 탓에 수입재와 중국산 수입재 점유율은 오히려 상승할 것으로 예상된다.

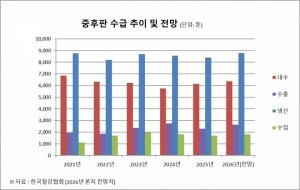

■ 단강품 1분기 생산·판매·국내 수요·수입 12.6%·37.5%·30.3%·11.2% 감소, 수입 점유율은 상승하반기 인프라·車 호조에 생산·수출은 반등, 타 부문 부진에 내수판매·국내 수요는 역대 최저

단강품은 자동차와 방위산업 부문이 호조를 보였으나 트럼프 관세 부과에 따른 자동차부품 수출 둔화, 주요국 건설 경기 둔화에 따른 관련 수요 급감, 주력산업 침체에 따른 플랜트 부문 수요 둔화와 금속제품 생산 감소로 인해 생산과 판매, 내수와 수출이 모두 2015년 이후 최저치를 기록했다. 반면 수입 물량은 소폭 감소에 그쳐 수입재, 특히 중국산 저가 수입재의 점유율이 확대됐다.

2015~2026년 단강품 생산·판매 동향 및 전망

2015~2026년 단강품 생산·판매 동향 및 전망철강협회 데이터에 따르면 1분기 단강품 생산과 판매는 각 22만4,002톤, 16만7,621톤으로 전년 동기 대비 12.6%, 37.5% 감소했고, 내수판매와 수출은 각 10만7,021톤, 6만600톤으로 전년 동기 대비 44.6%, 19.3% 감소했다. 국내 수요는 23만5,629톤으로 전년 대비 30.3% 감소했고, 총 수입 물량과 중국산 수입 물량은 각 12만8,608톤, 9만3,795톤으로 전년 동기 대비 11.2%, 11.6% 감소했다. 다만 수입재 점유율과 중국산 점유율은 모두 전년 동기 대비 11.8%p, 8.4%p 상승했다.

단강품의 경우 상대적으로 주강품 대비 생산 감소 폭이 작았는데, 이는 비중이 높은 자동차 부문의 실적이 비교적 견조했던 데다 방산과 로봇, 원자력과 해상풍력 등 신산업 부문의 수요또한 증가했기 때문이다.

게다가 상반기 단강품 비중이 높은 기계 및 건설중장비 생산이 반등한 것 또한 상대적으로 양호한 실적의 요인이다.

그러나 건설 부문의 침체가 지속된 데다, 트럼프 리스크로 금속단조 및 압형제품 생산이 전년 대비 6.5% 감소했고, 베어링 및 기어류는 3.2%, 파스너 및 스프링은 3.7% 생산이 감소했고, 정유산업 부진으로 플랜트 부문의 수요도 감소하면서 전체 생산 및 판매는 2015년 이후 최저 수준으로 추락했다.

또한 단강품 수요 중 큰 비중을 차지하는 조선과 철도, 대형 상용차 등의 부문이 모두 부진했던 것도 국내 판매가 저조한 원인이 됐다.

단강품 무역의 경우 수출은 중국과 인도의 조선 및 플랜트 경기 호조, 아프리카와 호주의 신규 광산 개발로 인한 수요 증가에도 트럼프 리스크와 중국산 저가 공세로 인해 감소했다. 다만 주강품 대비로는 감소 폭이 작었다.

수입의 경우 국내 수요 부진으로 인해 수입 물량은 감소했으나 장기 불황으로 수요가들이 저가 수입재 채택을 늘리면서 중국산을 포함한 전체 수입재 점유율은 오히려 큰 폭으로 상승했다.

1분기와 달리 2분기 들어서는 수출이 증가하면서 생산도 반등하는 상황인 데다 하반기 AI 인프라 투자로 건설 부문이 반등하고, 자동차 생산 증가세도 지속되면서 올해 전체 단강품 생산과 수출은 전년 대비 9.7%, 2.8% 증가할 것으로 보인다.

그러나 건설 및 반도체, 자동차를 제외한 주요 전방산업이 대부분 부진에 빠지면서 내수판매와 전체판매, 국내 수요는 전년 대비 12.8%, 7.8%, 6.9% 감소하면서 역대 최악의 부진을 보일 것으로 예상된다.

수입의 경우 국내 수요 감소로 수입 물량은 감소할 것으로 보이나, 수요가들이 원가 절감을 위해 중국산 저가 수입재 채택을 확대하고 있어 수입재 시장 점유율은 57.1%, 중국산 시장 점유율은 41.9%로 각 전년 대비 2.9%포인트, 2.4%포인트 상승할 전망이다.

전반적으로 올해 건설업 소폭 반등과 함께 자동차 및 반도체 장비, 방산 부문의 수요는 견조하게 유지될 것으로 보이나, 조선과 금속제품 중심으로 국내 수요가 감소하는 데다 중국산 저가 수입재의 시장 잠식과 함께 대외 악재도 지속되고 있어 올해 국내 단강품 수요는 역대 최저 수준인 110만 톤대에 머물 것으로 예상된다.

■ 2026년 주단강 생산·내수판매·수출·수입 전년比 0.7%·13.9%·6.0%·2.0% 감소해 ‘역대 최저’중국산 수입재 시장 점유율은 상승, 중국산 수입 규제 및 신수요 개발 지원 필요

이처럼 올해 주단강업계는 AI 인프라 투자에 따른 건설 및 중장비 부문 소폭 반등과 반도체 장비 부문 수요 호조, 자동차 및 이차전지 생산 증가, 방산과 원자력, 우주항공 등 신산업 부문의 성장에도 트럼프 리스크에 따른 금속제품 수출 감소와 자동차부품 부진, 중동전쟁발 원료 수급 차질에 따른 정유산업 생산 감소와 플랜트 부문 수요 급감, 컨테이너선 인도 완료에 따른 조선업 생산 감소와 철도 및 상용차 부문 침체, 보호주의 확대와 지정학적 리스크에 따른 대외 여건 악화로 인해 국내외 수요가 감소하면서 생산과 판매가 모두 감소할 것으로 보인다. 수입의 경우 국내 수요 부진으로 인해 물량은 감소할 것으로 보이나, 내수판매에 비해 감소 폭은 훨씬 작을 것으로 보이며, 이로 인해 수입 점유율은 오히려 상승할 것으로 예상된다.

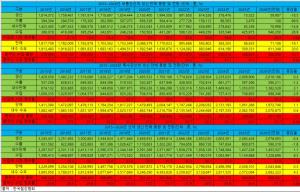

2015~2026년 주단강 생산·판매 동향 및 전망

2015~2026년 주단강 생산·판매 동향 및 전망올해 주단강 전체 생산과 내수판매, 수출과 수입은 각 전년 대비 0.7%, 6.0%, 13.9%, 2.0% 감소할 것으로 보이며, 전체 판매와 국내 수요는 전년 대비 11.2%, 7.4% 감소하면서 역대 최저 수준을 기록할 전망이다. 국내 수요 부진으로 수입 물량과 중국산 수입 물량은 전년 대비 2.0%, 1.4% 감소할 전망이나, 수요가들의 저가 소재 채택이 지속되면서 수입 점유율과 중국산 점유율은 전년 대비 3.2%포인트, 2.7%포인트 상승할 전망이다.

한편 주단강업계에서는 자동차 생산 증가와 건설중장비 부문 반등에도 수요가 역대 최저를 기록한 것에 대해 수송기기의 전동화로 인해 예전보다 수요가 감소할 수 밖에 없는 데다 방산 등 신산업 부문은 기존 수요를 대체하기에는 물량이 너무 적다고 지적하고 있다. 게다가 중국 업체들의 경쟁력 향상으로 인해 시장 잠식이 심화되고 있어 현 상황이 지속될 경우 국내 제조기반이 붕괴돌 것으로 우려하고 있다.

이에 주단강업계에서는 타 철강 품목과 마찬가지로 중국산 수입재에 대한 규제를 강화하여 국내 시장 보호장치를 만드는 동시에 방산과 우주항공 외에 해상풍력과 로봇, 수소 등 비교적 주단강 수요가 많은 신산업 육성을 적극 지원해야 한다는 목소리가 높아지고 있다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97