[수급전망-후판] 국내 후판, ‘저성장 회복’…조선 호황에도 700만톤 아직 멀어

2026년 국내 후판 시장은 전년보다 수요와 생산이 모두 늘어나지만, 과거 800만톤 내수 시대와 비교하면 여전히 줄어든 국면에 머무는 한 해가 될 전망이다. 조선 수주 호황이 이어지고 있음에도 선종 구성 변화와 중국 블록 직도입 확대로 후판 투입량이 제한되면서, 수요 회복 속도는 완만한 수준에 그칠 가능성이 크다.

◇ 내수 635만톤…전년비 3.6% 증가, 그래도 예전만 못한 회복

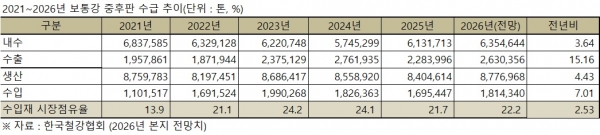

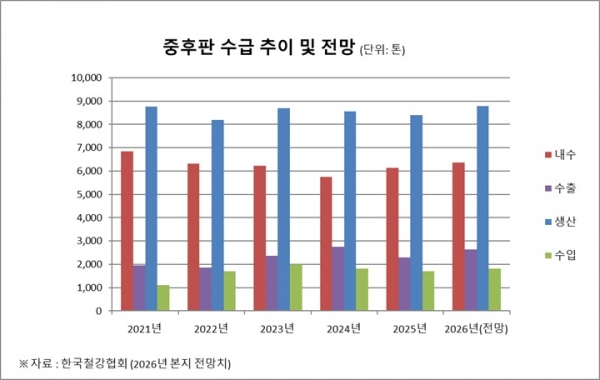

한국철강협회와 업계 전망을 종합하면 올해 후판 내수는 635만4,644톤으로 예상된다. 2025년 613만1,713톤보다 3.64% 늘어나는 수치다. 2024년 574만5,299톤까지 내려갔던 내수가 2년 연속 증가세를 보이는 셈이다.

그럼에도 2021년 683만7,585톤과 비교하면 아직 7% 이상 낮다. 2022년 632만9,128톤, 2023년 622만748톤, 2024년 574만5,299톤 등 최근 몇 년간 이어진 감소·조정을 감안하면 2026년은 저점 통과 후 완만한 회복 단계에 해당한다. 시장에서는 2026년 기준선이 600만 톤대 중반에서 형성되지만, 단기간에 700만 톤 이상으로 회복되기는 어렵다고 보고 있다.

조선향 물량은 선종 구성 변화에도 일정 수준을 유지하는 반면, 건설·기계 등 비조선 분야는 여전히 약한 모습이다. 건설용 후판과 산업기계·플랜트용 후판 수요가 빠르게 줄어들었고, 2026년에도 뚜렷한 반전 요인은 제한적이라는 분석이 나온다. 철강업계 관계자는 “숫자상으로는 2년 연속 증가지만, 체감으로 보면 600만 톤대 중반에서 겨우 균형을 찾은 정도”라고 말했다.

올해 후판 생산은 877만6,968톤으로 전망된다. 2025년 840만4,614톤 대비 4.43% 증가한 수준이며, 2021년 875만9,783톤과 거의 비슷한 수준이다. 2022년 819만7,451톤, 2023년 868만6,417톤, 2024년 855만8,920톤에 이어 생산이 820만~880만 톤 사이에서 움직이는 구조가 이어진다.

수출은 내수보다 증가 폭이 크다. 2026년 수출은 263만356톤으로 2025년 228만3,996톤보다 15.16% 늘어날 것으로 예상된다. 2023년 237만5,129톤, 2024년 276만1,935톤에 이은 높은 수준으로, 조선·에너지 프로젝트를 중심으로 한국산 후판 수요가 해외에서 꾸준히 발생하고 있기 때문이다. 국내 내수 기반이 과거보다 좁아진 만큼, 제조사들은 2026년에도 수출 비중을 일정 부분 확대하는 전략을 유지할 가능성이 크다.

◇ 조선은 호황, 후판은 저성장…선종 구성·블록 직도입이 2026년에도 제약

조선용 후판 수요가 올해도 과거만큼 회복되지 못하는 이유는 선종 구성 변화와 공정 방식 변화에 있다.

LNG선·LPG선·고부가 컨테이너선 비중이 커지면서, 선박 한 척당 후판 사용량과 후판 원가 비중은 과거보다 낮아졌다. 업계에서는 일반 상선을 기준으로 후판이 선박 원가에서 차지하던 비중이 과거 20% 안팎이었으나, 최근에는 10% 아래까지 내려간 것으로 보고 있다.

또 다른 변수는 중국 블록 직도입 확대다. 용접 인력 부족과 공정 효율을 이유로 국내 조선소들은 의장 공정까지 어느 정도 마친 블록을 중국에서 들여오는 방식을 2026년에도 유지할 가능성이 크다. 이 경우 해당 블록에 들어가는 후판·절단·가공·용접 수요는 국내에서 발생하지 않는다.

철강업계 관계자는 “조선사가 블록으로 들여오는 부분만큼 국내 후판 수요가 줄어들기 때문에, 조선 수주가 늘어난다고 해서 후판이 예전처럼 같이 늘어나는 구조가 아니다”라고 설명했다.

이처럼 설계·선종·조달 방식이 동시에 바뀐 상황에서는, 2026년 내수 증가에도 불구하고 후판 수요가 과거 700만~800만 톤 시대로 돌아가기 어렵다는 인식이 확산돼 있다.

수입은 올해도 적지 않은 물량을 유지할 전망이다. 후판 수입은 181만4,340톤으로 예상되며, 2025년 169만5,447톤보다 7.01% 증가할 것으로 보인다. 2021년 110만1,517톤에서 2022년 169만1,524톤, 2023년 199만268톤, 2024년 182만6,363톤으로 늘어온 흐름을 보면, 180만톤 안팎이 일종의 평형 수준으로 자리 잡는 모습이다.

수입재 시장점유율은 2026년 22.2%로 전망된다. 2025년 21.7% 대비 0.5%포인트 증가지만, 2023년 24.2%, 2024년 24.1%와 비교하면 완만한 조정이다. 반덤핑 최종판정과 가격약속 도입에도 불구하고, 전체 후판 수요의 5분의 1 이상을 수입재가 담당하는 구도는 올해도 크게 달라지지 않는다는 뜻이다.

지난해 결정된 중국산 후판 반덤핑관세와 가격약속은 2026년 수입 흐름에 직접적인 영향을 준다. 중국 주요 업체에는 20%대 후반부터 30%대 중반까지의 관세율이 5년간 부과되며, 일부 업체는 한국향 수출가격을 일정 수준 이상으로 유지하는 조건을 받아들여 관세 적용에서 빠졌다. 가격 인하 여지가 줄어들면서, 2026년에는 과거처럼 극단적인 저가 물량이 들어오기보다는 일정 수준 가격을 맞춘 수입이 유지되는 구조가 될 가능성이 크다.

철강업계 관계자는 “2026년 후판은 전년보다는 분명 나아지지만, 예전처럼 물량을 크게 늘릴 수 있는 환경은 아니다”라며 “수요가 제한적인 만큼, 어떤 고객·어떤 프로젝트를 중심으로 포트폴리오를 짜느냐가 올해 성과를 결정할 것”이라고 말했다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97