(철강수급 전망-선재)

2026년 상반기 선재업계는 반도체 수출 호조에 따른 관련 기계류 수요 증가와 자동차 생산 증가로 수요가 반등했음에도 주택시장 침체에 따른 건설 경기 부진, 중동전쟁에 따른 원료 수급 차질로 인한 정유 등 플랜트산업 침체, 중국산 저가 수입 소재 및 가공제품의 국내 시장 잠식으로 인해 생산 및 판매는 감소세가 지속됐다.

품목별로는 보통강선재와 특수강선재, 보통강강선과 특수강강선, 선재 가공제품 모두 생산 및 판매가 감소세를 보였다.

다만 제품 가격은 국제 원자재 및 에너지 가격 상승세가 지속되고, 수입재 가격도 상승하면서 전반적으로 상승했다.

하반기에는 AI 인프라와 공공건설 중심으로 건설 경기가 반등하고, 반도체 장비와 자동차 부문 중심으로 제조업 부문의 수요도 증가하면서 내수판매가 증가하면서 전체 판매도 반등할 것으로 보인다. 다만 중국산 저가 수입재의 시장 잠식도 지속되는 동시에 수입재 점유율도 상승할 것으로 예상된다.

■ 1분기 선재 생산·수입 각 전년比 18.4%, 25.9% 증가, 내수·수출은 1.7%, 8.9% 감소

상반기 국내 선재시장은 반도체와 자동차 부문 호조로 인해 국내 수요가 반등했지만 증가한 수요를 대부분 수입재가 차지하면서 국내 생산 및 판매는 오히려 감소했다.

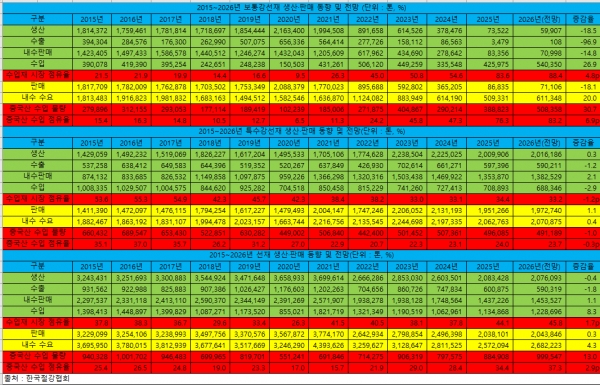

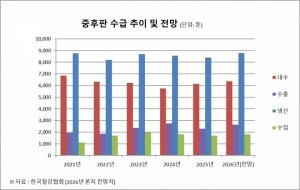

2015~2026년 선재 생산·판매 동향 및 전망

2015~2026년 선재 생산·판매 동향 및 전망2026년 1분기 국내 선재 생산 및 수입은 각 64만8,476톤, 29만6,847톤으로 전년 동기 대비 18.4%, 25.9% 증가한 반면 수출과 내수판매는 각 14만3,256톤, 35만2,932톤으로 전년 동기 대비 8.9%, 1.7% 감소했다. 국내 수요는 64만9,779톤으로 전년 동기 대비 9.3% 증가하면서 4년 만에 반등했으나, 전체 판매는 49만6,188톤으로 전년 동기 대비 3.9% 감소하여 2015년 이후 최저치를 기록했다. 수입재 시장 점유율은 45.7%로 전년 동기 대비 6.1%p 상승하면서 역대 최고치를 경신했고, 중국산 수입재 점유율도 36.4%로 전년 동기 대비 6.7%p 상승하면서 지난해에 이어 2년 연속 30%를 넘어서며 역대 최고치를 경신했다.

1분기 국내 선재 수요는 엔데믹 이후 4년 만에 반등했고, 수요 회복에 대한 기대감에 생산도 급증했다. 수요산업 측면을 살펴보면 건설 부문이 주택시장 부진으로 침체가 지속됐으나, 반도체와 완성차 생산이 증가하면서 전체 수요를 견인했다. 게다가 기계와 가전, 석유화학, 이차전지 부문의 반등으로 관련 수요도 호조를 보였다.

그럼에도 실제 증가한 수요는 대부분 중국산 저가 수입재가 차지했다. 일정 수준 경기가 회복됐음에도 수요가들의 저가 수입재 채택 확대로 인해 수입 물량은 오히려 급증했고, 가공제품 수입도 증가하면서 수요산업과 선재업계의 ‘디커플링’ 현상은 더욱 심화됐다. 이로 인해 국내 선재업계의 전체 판매는 역대 최저치를 기록했고, 국내 선재업계의 시황 악화로 인한 추가적 구조조정까지 우려되고 있다.

품목별로 보통강선재의 경우 생산과 수출, 내수판매는 각 1만3,063톤, 8톤, 1만6,751톤으로 전년 동기 대비 47.5%, 99.9%, 34.5% 감소한 반면 수입은 12만3,425톤, 중국산 수입은 11만4,397톤으로 전년 동기 대비 56.1%, 60.5% 증가했다. 국내 수요는 14만176톤으로 전년 동기 대비 34.0% 증가한 반면 전체 판매는 1만6,759톤으로 전년 동기 대비 38.5% 감소했다. 수입재 점유율은 88.1%로 전년 동기 대비 12.5%p나 상승했고, 중국산 점유율 또한 81.6%로 13.5%p 상승하면서 사상 최초로 80%를 넘어섰다.

국내 수요 반등에도 보통강선재 생산과 수출, 내수판매, 전체 판매는 모두 2015년 이후 최저치를 기록했다. 특히, 전체 수입 물량과 중국산 수입 물량은 전년 동기 대비 60% 가까이 급증했는데, 이는 증가한 국내 수요를 대부분 중국산 저가 수입재가 차지했음을 의민한다.

생산 감소는 지난해 상반기 연강선재 제조업체 코스틸의 유통업 전환과 경강선재 제조업체인 영흥의 창원공장 매각이 영향을 미친 것도 있으나, 무엇보다도 국내 신선업계가 중국산 소재 채택을 확대하고 C커머스를 통한 중국산 가공제품의 직구 수입이 지속되는 것이 가장 큰 원인이다. 게다가 국내 수요가들도 보통강선재의 경우 국내산과 중국산 제품 사이에 품질 차이가 거의 없어 가격만 보고 구매하는 경우가 많아 국내 수요 회복에도 보통강선재 시황 회복은 향후에도 어려울 전망이다.

특수강선재의 경우 생산과 내수판매와 수입은 각 63만5,413톤, 33만6,181톤, 17만3,422톤으로 전년 동기 대비 21.5%, 0.9%, 10.7 증가한 반면 전체 수입과 중국산 수입은 각 17만3,422톤, 12만1,838톤으로 전년 동기 대비 10.7%, 15.9% 증가했다. 전체 판매는 47만9,429톤으로 전년 동기 대비 1.9% 감소한 반면 국내 수요는 50만9,603톤으로 전년 동기 대비 4.0% 증가했다. 수입 점유율은 34.0%로 전년 동기 대비 2.0%p 상승했고, 중국산 점유율은 23.9%로 2.4%p 상승했다.

제조업 부문 수요 비중이 높은 특수강선재의 경우 기계 및 가전 등 일부 제조업 부문 부진 속에서도 건설 경기 반등과 완성차 및 반도체, 조선 수출 증가, 석유화학 및 정유, 이차전지 부문의 반등으로 인해 국내 수요가 4년 만에 반등하면서 생산은 큰 폭으로 증가했다. 그러나 중국산 저가 수입재의 시장 잠식과 품질 경쟁력 향상으로 내수판매는 소폭 반등에 그쳤으며, 신흥국들의 생산용량 확대와 중국의 저가 공세로 인해 수출이 감소하면서 전체 판매는 오히려 감소했다.

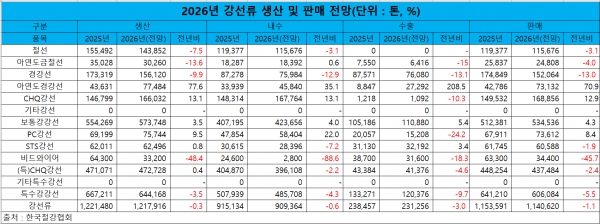

2026년 강선류 생산 및 판매 전망

2026년 강선류 생산 및 판매 전망1분기 강선류 생산 및 판매는 각 30만4,479톤, 28만5,155톤으로 전년 대비 1.1%, 1.9% 감소했다. 내수판매와 수출은 각 22만7,341톤, 5만7,814톤으로 전년 도익 대비 1.8%, 2.2% 감소했다. 트럼프 관세 영향을 받은 수출이 상대적으로 감소 폭이 컸다.

품목별로 보통강강선 전체 생산 및 판매는 각 14만3,437톤, 13만3,634톤으로 전년 동기 대비 0.7%, 0.1% 감소했고, 내수판매는 10만5,914톤으로 전년 동기 대비 0.7% 감소한 반면 수출은 2만7,720톤으로 전년 동기 대비 2.6% 증가했다. 그리고 특수강강선 전체 생산 및 판매는 각 16만1,042톤, 15만1,521톤으로 전년 동기 대비 1.5%, 3.4% 감소했고, 내수판매 및 수출은 각 12만1,427톤, 3만94톤으로 전년 동기 대비 2.7%, 6.2% 감소했다.

보통강강선의 경우 철선은 소재 공급 차질과 중국산 수입재 잠식 심화로 생산과 판매가 모두 감소했고, 아연도금철선 또한 건설 부진에 생산과 판매가 감소했다. 반면 경강선은 자동차 생산 증가에도 수입재 잠식에 생산과 판매가 감소했다. 아연도경강선과 CHQ강선은 건설 부문 부진에도 자동차 생산 호조와 기저효과로 생산과 판매가 모두 증가했다.

특수강강선의 경우 건설 부문 부진에도 기저효과와 신흥국 인프라 부문 수요 호조로 인해 PC강선과 STS강선 모두 생산과 판매가 증가했고, 자동차 생산 호조로 인해 (특)CHQ강선의 생산도 증가했다. 다만 판매는 건설 부문 부진에 소폭 감소했다. 비드와이어는 자동차 부문 수요 호조에도 중국산 저가 수입재의 잠식으로 생산과 판매가 모두 큰 폭으로 감소했다.

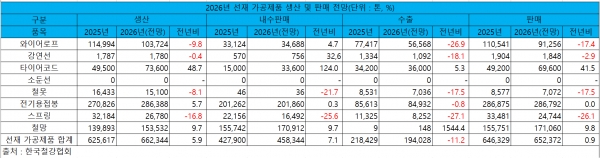

2026년 선재 가공제품 생산 및 판매 전망

2026년 선재 가공제품 생산 및 판매 전망1분기 선재 가공제품 생산 및 판매는 각 16만5,586톤, 16만3,093톤으로 전년 동기 대비 8.2%, 4.1% 증가했다. 내수판매는 11만4,586톤으로 전년 동기 대비 16.8% 증가한 반면 수출은 4만8,507톤으로 전년 동기 대비 17.1% 감소했다. 다만 소둔선의 경우 지난해에 이어 올해에도 생산과 판매가 전혀 없었다.

품목별로 타이어코드와 전기용접봉, 철망의 생산과 판매는 증가한 반면 와이어로프와 강연선, 철못과 스프링은 생산과 판매가 감소했다. 내수판매는 철못과 스프링을 제외한 전 품목이 증가한 반면 수출은 철망을 제외한 전 품목이 감소했다.

상반기 선재 시장은 제조 원가 상승세가 지속되는 가운데 수입재 가격도 증가하면서 전반적으로 가격 상승세가 이어졌다.

품목별로 STS선재와 특수강선재는 고환율에 따른 주요 원부재료 가격 상승과 중동전쟁에 따른 에너지 및 물류비용 상승세를 반영하여 비교적 큰 폭으로 인상됐다.

그리고 지난해와 달리 연강선재와 경강선재, 탄소강선재, 용접재료 또한 원가 상승분을 일정 수준 반영하여 가격이 인상됐다.

다만 건설 경기 침체가 장기화되고 있는 데다 중국산 저가 수입 증가도 지속되면서 충분한 가격 인상은 하지 못했으며, 이로 인해 선재 및 신선업계, 가공업계 모두 수익성 회복에는 한계가 있을 것으로 보인다.

■ 2026년 수요산업, 건설 투자 0.9% 증가, 자동차 생산 0.8% 증가, 기계 0.4% 감소 전망

국내 선재업계의 경우 건설과 자동차, 기계 부문 경기에 수요가 좌우되는 편이다. 업체들마다 차이는 있지만 대체로 전체 판매량에서 자동차 부문이 60~70%, 건설이 30~40%, 기계류는 10% 내외인 경우가 대부분이다.

주요 수요산업별 동향을 살펴보면 우선 건설 부문 투자는 2026년 1분기에 전년 동기 대비 -1.4%로 감소세가 이어지고 있으나, 2025년(연간 -9.8%)보다는 감소폭이 크게 완화됐다.

올해에도 고금리와 아파트 미분양 등의 영향으로 주택시장의 침체는 지속될 것으로 보이지만, 정부 SOC 예산 확대(27조5천억 원, 전년 대비 7.9% 증가)에 따른 공공부문 투자 증가, AI 인프라 투자 확대에 따른 데이터센터 및 반도체 공장 착공 등이 이어지며 올해 연간 기준으로는 건설 투자가 전년 대비 0.9% 증가할 전망이다.

다만, 건설용 중간재 가격의 상승세 재개, 착공 지연 등의 영향이 기성으로 이어지는 데 상당한 시차가 예상되고, 미분양 해소 지연 및 민간 주택수요 억제책 지속 등으로 민간 건축 부문에서의 회복이 제한됨에 따라 증가 폭은 크지 않을 전망이다.

최대 수요처인 자동차산업은 상반기 화재로 인한 부품 조달 차질로 일부 업체 생산이 감소하였으나 전기차 보조금 조기 집행과 고유가에 따른 전기차 수요 확대 등으로 내수판매가 증가하고 수출도 호조를 보이면서 생산이 전년 대비 0.5% 증가했다.

그리고 하반기에도 대외환경 불안 속에 공급망 불확실성 증가에도 불구하고 수출 및 내수 증가로 생산이 전년 동기 대비 1.3% 증가하면서 2026년 자동차 생산은 전년 대비 0.8% 증가한 413만 대로 4년 연속 400만 대를 상회할 전망이다.

기계산업의 경우 상반기 EU 및 중국 시장의 회복세와 인도 등 일부 신흥시장의 호조에도 불구하고, 주요 수출국인 미국 및 중동시장 부진으로 수출이 감소했으나, 설비 투자의 완만한 회복과 건설 투자 증가세 전환 등 주요 수요 부문의 개선 영향으로 내수가 증가하면서 생산이 전년 대비 0.1% 반등했다. 다만 하반기에는 수출 감소 폭은 축소될 것으로 보이나 내수 판매가 소폭 둔화되면서 연간 기준 기계산업 생산은 전년 대비 0.4% 소폭 감소할 전망이다.

■ 2026년 건설 반등·제조업 호조에 국내 수요 반등하며 내수·수입·판매 증가中 저가 공세·생산용량 감축에 수출·생산은 감소, 원가 상승에 제품價 상승도 지속

올해 선재업계는 트럼프 리스크와 중동전쟁 등의 대외 악재 속에서도 AI 인프라 투자에 따른 건설 부문의 반등, 자동차와 반도체 부문 호조에 따른 제조업 부문 수요 증가로 인해 팬데믹 이후 사실상 처음으로 국내 수요가 반등할 것으로 예상된다.

이로 인해 선재업계의 국내 판매와 수입 물량은 증가할 것으로 예상되나 트럼프 2기 행정부의 관세 정책과 주요 수출국들의 보호주의 강화, 신흥국들의 생산능력 확대로 인해 수출은 감소세가 지속될 전망이다.

전체 판매는 내수판매 증가의 영향으로 수출 감소에도 소폭 반등할 것으로 예상되지만, 생산의 경우 지난 수년 동안 지속된 중국산 수입재의 시장 잠식과 국내 업체들의 생산용량 축소로 인해 올해에도 감소가 불가피할 전망이다.

국내 수요 증가분을 수입재가 차지할 것으로 보여 올해에도 수입재, 특히 중국산 수입재의 시장 점유율은 더욱 확대될 것으로 보인다.

다만 소재 부문과 가공제품 부문의 수입 동향에 있어 다소 차이가 날 것으로 보인다. 국내 생산용량 축소로 인해 선재와 강선류의 수입 증가세는 지속될 것으로 보이나, 최근 알리와 테무 등 중국 이커머스의 제품 신뢰성 논란 등으로 인해 가공제품 수입 증가세는 다소 둔화될 것으로 예상된다.

제품 가격의 경우 고환율 장기화로 인해 철광석과 원료탄, 철스크랩과 합금철 등 주요 원부재료 가격 강세가 이어지고, 중동전쟁 여파로 인해 에너지 비용과 물류비용이 급등하고 있어 아시아 시장에서는 대체로 선재 가격 상승세가 이어지고 있다. 이로 인해 국내에서도 제품 가격 상승세가 이어질 전망이다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97