(신년특집 수급전망-합금철)

아파트 및 상가 미분양 증가와 SOC 투자 감소에 따른 건설 경기 장기 침체, 트럼프 리스크 등 대외 악재에 따른 주력산업 수출 둔화, 중국산 저가 철강재 밀어내기 수출에 따른 국내 시장 잠식과 국제 경쟁 심화 등으로 국내 조강 생산이 감소한 가운데 신흥국들로부터의 저가 수입재 증가 등으로 인해 2025년 합금철 생산 및 판매가 2015년 이후 최저 수준을 기록한 것으로 추정된다. 특히, 국내 업체들의 생산용량 축소로 인해 생산은 사상 최초로 30만 톤을 밑돌았다.

2026년에도 합금철 전망은 어두운 편이다. 국내 주력산업 경기 둔화와 트럼프발 보호주의 강화에 따른 국제무역 불확실성 확대, 중국과 아세안 신흥국들로부터의 저가 수입 물량 증가 등이 지속될 것으로 보이기 때문이다. 다만 국내 철강업계가 고부가가치 특수강 생산에 중점을 맞추기로 한 만큼 고가 품목 위주인 기타합금철 생산과 내수판매는 소폭 반등할 것으로 보인다. 그러나 망가니즈와 실리콘계 합금철은 지난해 대비로도 생산과 판매가 크게 위축되고, 재고물량도 거의 바닥에 닿을 것으로 예상된다.

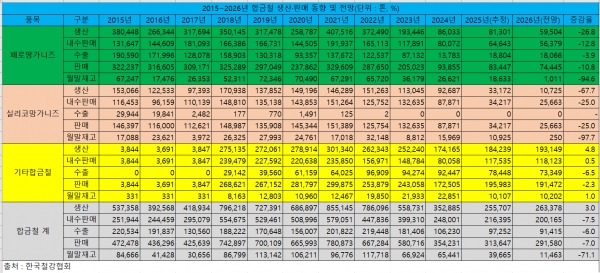

2025년 합금철 생산·판매·내수·수출·재고 각 전년比 27.5%·11.5%·12.7%·8.5%·39.4% 감소DB메탈 2개 라인 제외 생산 중단·태경 예미공장 폐쇄에 생산 급감, 공장 가동률도 대폭 저하

2025년은 건설 및 주력산업의 경기 둔화에 따른 수요처인 철강산업의 부진과 저가 수입재 급증으로 조강 생산이 감소하면서 크게 부진했다.

한국철강협회 데이터에 따르면 2025년 합금철 생산 및 판매, 내수와 수출, 재고는 각 25만5,707톤, 31만3,647톤, 21만6,395톤, 9만7,252톤, 3망9,665톤으로 전년 대비 27.5%, 11.5%, 12.7%, 8.5%, 39.4% 감소한 것으로 추정된다.

품목별로 페로망가니즈 생산 및 판매는 각 8만1,301톤, 8만3,447톤으로 전년 대비 5.5%, 11.1% 감소했다. 내수판매는 6만4,643톤으로 전년 동기 대비 19.3% 감소한 반면 수출은 1만8,804톤으로 전년 대비 36.4% 증가했다.

실리코망가니즈 생산 및 판매는 각 3만3,172톤, 3만4,217톤으로 전년 동기 대비 각 64.2%, 61.1% 감소했고, 내수판매는 3만4,217톤으로 61.1% 감소했다. 수출은 2023년부터 전무했다.

기타 합금철의 생산 및 판매는 각 18만4,239톤, 19만5,983톤으로 전년 대비 5.8%, 13.6% 증가한 것으로 보인다. 내수판매는 11만7,535톤으로 전년 대비 46.8% 증가한 반면 수출은 7만8,448톤으로 전년 대비 15.1% 감소했다.

2025년 합금철 생산과 판매는 2015년 이후 최저치를 기록한 것으로 보이며, 특히 생산은 사상 최초로 30만 톤을 밑돌았다.

품목별로 페로망가니즈의 경우 2023년 본격적으로 부진이 심화되면서 생산과 판매가 4분의 1 수준으로 급감했다. 다만 수출의 경우 고순도 제품 수요가 늘면서 소폭 반등했다. 실리코망가니즈 또한 2023년부터 급감했고, 지난해까지 이런 상황이 지속됐다. 페로망가니즈와 실리코망가니즈의 경우 업체들이 생산을 축소하는 대신 재고 판매에 집중하면서 재고 물량은 큰 폭으로 감소했다. 기타 합금철은 비중이 높은 페로니켈의 중국향 수출이 급감하면서 생산과 수출은 감소했으나, 지난해 STS 생산이 호조를 보인 데다 특수합금 등의 생산도 늘면서 내수판매는 증가했다.

이와 같이 국내 합금철 생산과 판매가 급감하는 주요 원인은 조강 생산 감소와 수입재 증가에 따른 국내 합금철 제조업계의 공장 가동률 저하가 그 원인이다.

지난해 DB메탈은 공장 가동률이 20%를 넘지 못해 결국 DB월드에 합병되고, 상장이 폐지됐다. 전체 15개 라인 중 2개 라인만 가동했던 DB메탈은 인력도 절반 이상 줄었다. 태경산업 또한 전기료 인상 등에 따른 원가 부담을 감당하지 못하고 지난해 9월 예미공장 가동을 중단했다. 지난해 합금철 생산이 대폭 감소한 것은 DB월드와 태경산업의 공장 폐쇄, 동일산업의 공장 가동률 저하 등이 겹쳤기 때문이다. 유일하게 실적이 호조를 보인 업체는 고순도 페로망가니즈 수출이 증가한 심팩 뿐이었다.

수요 부진으로 인해 국내 합금철 제조업체들이 역대 최악의 해를 보냈지만 저가 수입재는 오히려 증가세가 지속됐다. 기존 주요 수입국인 중국 외에도 말레이시아와 인도 등 신흥국들의 저가 제품 수입까지 증가하면서 국내 제조업체들의 생산은 크게 위축됐다. 게다가 러시아-우크라이나 전쟁에 따른 서방의 대러 제재로 국내산 고등급 페로망가니즈의 수출시장인 러시아 시장이 막힌 것도 악재가 됐다. 한동안 호조를 보이던 기타합금철의 경우 중국의 경기 침체, 아세안 등 신흥국들의 저가 제품 생산 증가, 인도 등 일부 수출국들의 수입규제 등으로 인해 최근 수출은 감소하고 수입은 증가하면서 국내 생산이 위축되고 있다.

2026년 국내 철강 생산 감소·저가 수입재 증가에 합금철 판매 감소 지속, 생산은 반등 전망2026년 생산 전년比 3.0% 증가, 판매·내수·수출·재고 전년比 7.0%·7.5%·6.0%·71.1% 감소

2026년에도 합금철 산업의 전망은 결코 밝지 않다. 건설 경기의 소폭 반등과 반도체 및 자동차 부문 호조에도 타 주력산업의 경기 둔화가 지속될 것으로 예상되는 데다, 트럼프 리스크로 인한 세계적 보호주의 강화, 중국의 저가 공세 등이 지속되면서 수요산업인 철강 부문의 생산이 감소할 것으로 예상되기 때문이다.

실제로 산업연구원을 포함한 국내 연구기관들에서는 2026년 철강산업이 수요 절벽 상황 지속과 수출 감소에 따라 전년 대비 2.0% 감소한 6,350만 톤 규모를 기록하면서 3년 연속 생산이 감소할 것으로 예상하고 있다.

게다가 국내 철강업계에서 장기불황 대처를 위해 아세안 등 신흥국들로부터 저가 수입재 채택을 늘릴 경우 국내 합금철 업계의 위축은 더욱 심화될 전망이다.

다만 품목별로 차이는 있을 것으로 예상된다. 국내 철강업계가 고부가가치 강종인 특수합금과 경량소재, 초저온소재 등의 비중을 늘릴 경우 해당 부문에 많이 사용하는 기타합금철 수요는 늘어날 것으로 보인다. 지난해에도 생산과 내수판매가 증가한 품목은 기타합금철이 유일했다.

반면 중국은 물론 아세안과 인도 등 신흥국들에서도 최근 생산이 급증한 실리콘과 망가니즈 계열 합금철은 국내 생산이 크게 위축될 전망이다.

한국철강협회와 산업연구원 등 국내 관련 협회 및 연구기관 등의 자료를 토대로 본지가 예상하는 2026년 합금철 생산은 전년 대비 3.0% 증가할 전망이다. 다만 판매와 내수, 수출, 재고는 전년 대비 7.0%, 7.5%, 6.0%, 71.1% 감소할 것으로 예상된다. 지난해 재고 물량을 많이 소진하여 올해 생산은 다소 증가할 것으로 보인다. 그러나 국내 수요 감소와 신흥국들의 부상에 따른 경쟁 심화로 인해 내수와 수출은 모두 감소할 것으로 보인다.

품목별로 기타합금철은 올해와 마찬가지로 생산과 내수가 각 4.8%, 0.5% 증가할 것으로 보인다. 다만 중국의 경기 침체와 신흥국들의 부상으로 수출과 전체 판매는 6.5%, 2.3% 감소할 전망이다. 실리코망가니즈는 올해 국내 수요 위축으로 인해 생산과 판매가 전년 대비 67.7%, 25.0% 감소하여 가장 큰 폭의 감소 폭을 보일 것으로 보인다. 다만 생산 감소 폭이 큰 것은 국내 업계가 재고 소진에 나설 것으로 예상되기 때문이다. 고순도 제품 분야에서 국내 업체들이 경쟁력을 갖추고 있는 것으로 평가받는 페로망가니즈 생산과 판매, 내수와 수출은 각 전년 대비 26.8%, 10.8%, 12.8%, 3.9% 감소할 전망이다.

전체적으로 페로망가니즈와 실리코망가니즈의 경우 산업용 전기요금 상승과 고환율로 제조 원가가 상승한 상황이기 때문에 업계의 입장에서는 기존 재고 소진이 수익성 확보에 더 유리한 상황이다. 이에 2026년에도 비교적 큰 폭의 생산 감소는 불가피할 전망이다.

현재 국내 합금철 업계는 국내 조강 생산 감소와 수출국들의 조강 생산 부진에 따른 국내외 수요 감소, 아세안 신흥국들로부터의 저가 수입 물량 증가로 인해 ‘이중고’를 겪고 있다.

합금철 업계에서는 국내 수요 감소에도 수입이 증가하는 원인으로 수입단가 하락을 지목하고 있다. 실제로 합금철 수입가격은 2022년 이후 3년 연속으로 하락세를 보였고 올해 상반기에도 하락세가 지속됐다.

문제는 2026년에도 합금철 수입가격이 큰 폭으로 상승하지는 않을 것으로 보이며, 이로 인한 수입재의 국내 시장 잠식과 국내 제조업체들의 위축은 지속될 것으로 예상된다.

합금철 제조업체들은 고환율과 함께 산업용 전기요금 상승세가 이어지면서 제조 원가 상승도 지속되고 있는 데다 장기불황 속에 국내 철강업계가 가격 위주로 합금철을 구매하는 상황에서 가격 경쟁력이 약화된 국내 업계가 더 이상 버티는 것이 어렵다는 의견을 내놓고 있다.

가장 큰 문제는 이미 국내 합금철 생산라인이 상당수 문을 닫은 상황에서 현재와 같은 상황이 장기화될 경우 국내 합금철 제조 기반이 완전히 붕괴될 수도 있다는 점이다.

합금철 업계에서는 국내 철강산업의 공급망 안정을 위해서도 합금철 제조 기반을 유지해야 한다고 지적하고, 산업용 전기요금 인하와 산업 보조금 투입 등 단기적 지원책과 함께 철강산업 공급망 전체의 경쟁력 향상을 위한 정부의 강력한 정책적 지원이 필요하다고 주장했다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97