[수급전망-세계] ‘글로벌 수요 회복, 中 생산 위축’ 숨통 트일 2026

출처 : 이미지투데이

출처 : 이미지투데이올해 글로벌 철강 수요가 주요 지역에서의 회복세에 힘입어 증가할 것이라는 전망에 무게가 실린다. 공급은 인도 등지에서의 생산 증가에도 중국에서의 위축으로 지난해와 비슷한 수준을 보일 것으로 예측된다. 2026년 세계 철강 시장은 중국발(發) 공급 과잉이 다소 완화하며 지난해보다는 좀 더 균형에 다가설 것이라는 관측이 나온다.

▷글로벌 철강 수요 1% · 중국 제외 시 3.5%↑

지난달 29일 본지 취재를 종합하면, 세계철강협회(WSA), 글로벌 신용평가사 피치 등 글로벌 주요 기관들은 올해 세계 철강 수요가 지난해보다 증가할 것이라는 데 의견이 일치한다.

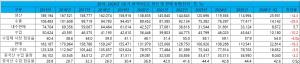

WSA는 지난해 10월 내놓은 ‘단기 전망’에서 올해 글로벌 수요를 17억7,250만 톤으로 예측, 지난해보다 1.3% 증가할 것으로 내다봤다. 피치도 지난달 ‘세계 철강 전망 2026’을 통해 올해 수요가 완만한 회복세를 보일 것으로 예상했다. 세계 여러 지역에서 수요가 지난해보다 늘어 중국의 수요 부진을 만회한다는 분석이 이 같은 전망의 토대를 이룬다.

올해 중국의 수요는 지난해보다 감소할 것으로 예측된다. WSA는 중국에서의 수요를 8억3,110만 톤으로 예측, 지난해보다 1% 감소할 것으로 내다봤다. 피치는 6% 줄어들 것으로 예측했다. 중국 경제 성장 동력의 중심이 부동산, 인프라 등 고정자산 투자에서 가계 소비로 이동하는 영향이다.

중국을 제외한 인도 등 주요 지역 대부분에서는 수요가 늘어날 것으로 보인다. 특히 인도의 수요 증가세가 두드러질 전망이다. WSA는 올해 인도의 수요를 1억7,570만 톤으로 예측, 지난해보다 9.1% 증가할 것으로 내다봤다. 우드멕킨지는 “교통, 도시 개발 및 신재생 에너지 분야에서의 정책이 철강 소비 기회를 지속적으로 창출하고 있다”며 “특히 자동차 등 제조업 부문의 확장이 수요 증가를 떠받치고 있다”는 분석을 내놨다.

동남아시아에서의 수요 증가도 예측된다. 산업화가 빠르게 진행되고 있는 점이 이를 뒷받침한다. WSA는 올해 베트남, 태국, 인도네시아, 말레이시아, 필리핀 등 동남아시아국가연합(ASEAN) 5개국 수요가 8,410만 톤으로 전년대비 4% 증가할 것으로 내다봤다. 경제협력개발기구(OECD)는 2030년까지 ASEAN 수요가 연평균 3.7%의 증가율을 보일 것으로 예측했다.

유럽의 수요도 올해 증가할 전망이다. 유럽철강협회는 글로벌 무역 긴장이 완화하고 산업이 회복세를 나타낸다는 전제를 세우긴 했으나, 유럽연합(EU)의 철강 수요를 1억3,200만 톤으로 예측, 지난해보다 3% 증가할 것으로 내다봤다.

이외 아프리카(4.7%), 중동(4%)도 인프라 투자와 주택 건설 지출 등에 힘입어 올해 증가할 것이라는 전망이 나오고, 중남미에서의 수요도 지난해보다 2.2% 증가할 것이라는 예상이 나온다.

이 같은 지역별 수요 증가세에 힘입어 중국을 제외한 글로벌 수요는 지난해보다 3.5% 늘어 9억4,140만 톤을 기록할 것이라는 전망을 WSA는 내놨다.

▷글로벌 조강 생산, 올해 1% 미만 증가

공급은 지난해와 비슷한 수준을 이어갈 가능성이 있다. 지난해 11월 월드스틸다이나믹스(WSD)는 올해 글로벌 조강 생산을 18억7천만 톤으로 예측, 2025년(18억6천만 톤)과 큰 차이가 없을 것으로 내다봤다. 올해 글로벌 주요 지역에서 생산이 증가할 가능성에 무게가 실리지만, 중국에서의 생산이 감소하고 있는 점이 반영된 것이다.

인도와 ASEAN의 조강 생산은 올해에도 증가할 가능성이 크다. 인도에서는 정부가 2047년까지 생산능력 5억 톤을 목표로 잡으면서, 생산능력 확대가 이뤄지고 있고, ASEAN에선 역내 최대 철강사 호아팟이 지난해 9월 둥꿧 생산능력 확장 프로젝트를 완료해 고로 6기 모두 가동에 들어갔다.

유럽의 생산도 증가할 가능성이 있다. 올해 탄소국경조정제도(CBAM) 본격 시행과 EU의 무관세 쿼터 감축, 관세율 50% 추진으로 역내 제강사들이 생산을 늘릴 여건이 조성됐다. EU의 올해 수요가 증가할 것으로 전망되는 점도 증산에 힘을 실을 수 있다.

미국도 올해 생산이 증가할 가능성이 농후하다. 미국은 지난해 6월 철강 수입 관세를 50%로 두 배 상향한 뒤 수입이 크게 줄었다. 미국의 완제품 시장에서 수입산이 차지하는 비중은 올해 지속적으로 하락하고 있다.

반면, 중국에서의 생산은 줄어들 전망이다. 중국 정부가 지난해 생산 규제 고삐를 더욱 당긴 영향이다.

정부는 9월 ‘철강업 안정성장 업무계획’을 발표, 자국 철강산업 발전을 저해하는 요소로 공급 과잉 등에 따른 수급불균형 문제를 지목하며 이를 해결하겠다는 목표를 세웠고, 2026년 철강산업 성장률을 4%로 설정, 경제성장률 목표치 5%보다 낮췄다. 당국은 10월엔 허베이성 등 핵심 지역 생산능력 추가 금지, 새 생산능력 1톤 추가 시 기존 생산능력 1.5톤 제거 등의 방침을 세웠다.

수출 환경이 더욱 녹록지 않아진 점도 생산 감소 전망에 힘을 싣는다. 각국의 중국산 철강을 겨냥한 반덤핑 조치로 베트남, 한국 등 주요 시장으로의 수출이 어려워졌고, 중국 정부도 올해 17년 만에 철강 수출 허가제를 재도입하면서 통제에 나섰다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97