캐나다 금속 단조 시장, 2024~2030년 연평균 7.6% 성장 전망

주력산업 경기 둔화로 국내 단조업계가 성장 한계에 부딪치고 있는 상황에서 캐나다 단조시장이 꾸준한 성장성으로 인해 신시장으로 유망한 것으로 나타났다.

캐나다 단조 시장은 2020년부터 자동차, 항공우주, 중장비 및 기계 제조 분야의 꾸준한 수요 덕분에 성장세를 유지했다.

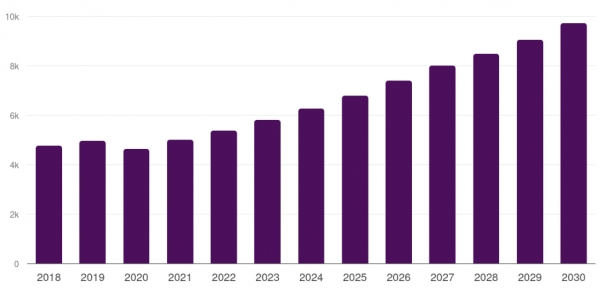

2018~2030년 캐나다 금속 단조 시장 전망(단위 백만 달러). (출처=Grandview Horizon Research)

2018~2030년 캐나다 금속 단조 시장 전망(단위 백만 달러). (출처=Grandview Horizon Research)시장조사기관 Grandview Horizon Research에 따르면, 캐나다 금속 단조 시장 규모는 2024년 62억5,048만 달러를 기록했다. 2030년까지 연평균 7.6% 성장하여 97억1,360만 달러에 이를 것으로 전망된다. 단조 원자재로는 탄소강, 알루미늄, 마그네슘, 티타늄 등이 있다. 2023년 기준 탄소강이 전체 매출의 38.5%로 가장 큰 비중을 차지했으나 앞으로는 STS가 가장 빠른 성장세를 보일 것으로 분석된다. STS가 뛰어난 내구성과 내식성, 친환경적인 지속 가능성 트렌드에 부합하는 점 등으로 의료기기, 항공우주, 에너지 등 첨단산업에서 선호되기 때문이다.

IBISWorld 의 시장 조사 보고서에 따르면, 캐나다의 자동차용 단조 부품 시장은 높은 수입 의존도를 보인다. 그 주요 원인은 막대한 초기 투자 비용에 있다. 단조 공정은 고온·고압 설비, 숙련된 인력, 대규모 에너지 투입이 요구되는 자본 집약적 산업이다. 이에 따라 캐나다의 주요 1차 벤더인 MAGNA International, Linamar를 비롯한 다수의 자동차부품 금속 가공 업체들은 직접 단조 생산보다는 수입에 의존하는 경향이 크다.

캐나다 통계청에 따르면 2024년 캐나다의 금속 단조 및 자동차부품 수입액은 전년 대비 8.1% 증가한 총 80억693만 캐나다 달러를 기록했다. 미국은 지리적 근접성과 GM, 포드, 스텔란티스 등 미국계 완성차 공장의 영향, 그리고 자동화, 현대적 스탬핑·단조 설비, 광범위한 제품군 제조 능력으로 전체 수입의 63.1%를 차지하며 1위를 달렸다. 일본은 혼다, 도요타 Toyota 등 완성차 업체 및 1차 벤더의 캐나다 생산 공장 덕분에 12.3% 점유율로 2위를 기록했다. 이어 중국(9.5%)은 대규모 생산, 낮은 인건비, 중앙화된 제조 허브, 항만 현대화로 비용 경쟁력을 확보하며 3위, 멕시코(5.6%)는 4위를 차지했다. 한국은 1억1,268만 캐나다 달러로 전년 대비 0.3% 감소했으나 5위를 유지했다.

2024년 한국의 기타 철강 제품(HS 코드 : 732690) 대캐나다 수출액은 2029만 달러로 전년 대비 약 320.9% 증가했다. 이는 같은 해 자동차부품 수입 감소 폭을 일부 상쇄하는 요인으로 작용했다. 수출의 큰 폭 성장은 캐나다 내 조선, 항공우주, 철강·금속 가공, 산업기계·플랜트 설비용 단조품을 포함한 기타 철강 제품의 수요 확대에 따른 것으로 분석된다.

캐나다에서는 여러 산업의 주요 부품 중 하나인 금속 단조품을 자체적으로 생산하는 자동차용 단조 전문기업은 존재하지 않는다. 캐나다 시장에서 사용되는 단조 제품은 주로 미국, 멕시코, 아시아 등의 해외에서 수입되고 있다. 캐나다 내 주요 자동차부품 업체들은 이러한 수입 제품을 가공하거나 완성품으로 조립하는 형태로 산업 구조가 형성돼 있다.

해외 단조 업체들은 샤프트, 기어, 허브, 베어링 하우징 등 차량 구동계에 사용되는 단조 제품을 캐나다로 수출한다. 이러한 제품은 고객의 요구에 따라 1차 및 2차 가공 공정이 필요로 한다. 국내 단조업체들은 이러한 가공 수요에 대응하여 정밀 가공, 열처리, 표면처리 등 후가공 역량을 기반으로 현지 시장에 진출할 기회를 모색할 수 있다.

결론적으로 캐나다 내 자동차 단조 제품 산업은 해외 의존적인 단조품 수입 구조를 기반으로 해 고도화된 가공기술과 완성차 산업의 수직계열화된 공급망을 통해 고부가가치 제품으로 전환하는 구조를 갖춘다. 이는 캐나다 자동차부품 산업의 경쟁력을 유지하는 핵심 요소 중 하나로 평가된다.

관세율과 인증의 경우 한-캐 자유무역협정(Canada-Korea Free Trade Agreement, CKFTA)에 따라 한국산 금속 단조 제품(HS 코드 : 732690, 87089)의 캐나다 수입 관세율은 0으로 무관세다. 각 HS 코드별 관세율은 Canada Tariff Finder 홈페이지에서 확인할 수 있으며 한국산 제품일 경우(KRT, Korea Tariff)로 표기돼 있다.

ISO/TS 16949 인증은 자동차 산업의 품질 관리 시스템에 대한 국제 표준이다. 글로벌 시장에서 신뢰성과 품질을 확보하기 위한 필수 요소다. 한국의 제조사는 이 인증과 관련된 규정들을 철저히 이해하고 필요한 테스트와 서류 작업을 체계적으로 준비해야 한다. 이를 통해 제품의 안전성, 품질, 환경 적합성을 입증함으로써 시장 경쟁력을 강화할 수 있다.

현재 캐나다 자동차 산업은 단조 부품의 대부분을 미국, 일본, 중국, 한국, 인도 등 수입에 의존한다. 전기차 보급 확대와 차량 경량화 추세에 힘입어 고강도·경량 단조 부품에 대한 수요가 빠르게 증가하고 있지만 캐나다 내 단조 생산 인프라는 부족한 상황이다. 이에 따라 고정밀 가공과 후처리 역량을 갖춘 해외 기업들이 캐나다 시장에서 경쟁 우위를 점한다. 엔진, 구동계, 서스펜션 등 핵심 부품은 가격 경쟁력, 품질과 정밀성이 매우 중요해, 한국 기업이 높은 기술력과 품질 관리 능력을 기반으로 틈새시장을 공략할 좋은 기회가 존재한다. 앞으로 캐나다 자동차 단조 시장에서 한국 기업은 정밀 가공, 열처리, 표면처리 등 후가공 기술을 강화해 현지 완성차 업체 및 1차 협력 업체와의 협력을 확대하는 전략이 필요하다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97