[신년기획8] 주요 품목 설비능력 변화 분석

전 세계 철강산업이 공급과잉에 신음하고 있다. 중국의 부동산 침체로 저가 밀어내기 수출은 이미 일상이 됐으며, 인도 등 신흥국들의 설비 확대도 글로벌 공급과잉을 가속화하고 있다.

우리나라도 상황은 별반 다르지 않다. 주요 전방산업인 건설경기 침체 장기화로 봉형강 품목 가동률이 반토막까지 급락하면서 정부도 철근을 중심으로 구조조정을 예고한 상태다.

내년에도 내수 부진과 함께 글로벌 공급 과잉, 보호무역주의 확산이 이어지면서 철강업계의 어려움은 당분간 지속될 것으로 예상된다. 이에 본지에서는 국내 주요 제법·제품별 설비능력을 점검해 봤다.

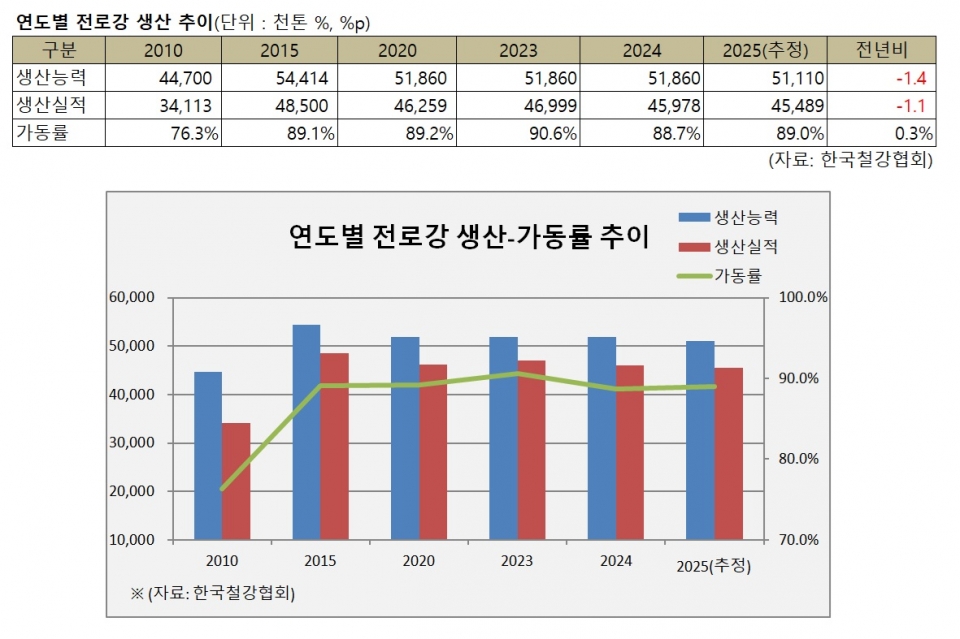

■ (전로) 정점 지나 완만한 조정 국면

국내 전로 설비 구조가 장기 확장 국면을 지나 완만한 조정 흐름을 이어가고 있다. 설비 증설이 사실상 멈춘 가운데 일부 설비의 가동 중단과 생산 조정이 반복되면서 전로 생산능력과 실적 모두 점진적인 감소 흐름을 보이고 있다는 분석이다.

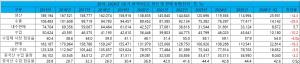

한국철강협회에 따르면 국내 전로 생산능력은 2014~2015년 5,400만~5,500만톤대로 정점을 찍은 이후, 2020년 5,186만톤으로 낮아졌고 2024년까지 같은 수준을 유지해 왔다. 2025년에는 5,111만톤으로 전년 대비 75만톤 감소할 것으로 추정된다. 일부 전로 설비가 가동 중단되며 능력 조정이 반영된 결과다.

생산 실적 역시 비슷한 흐름을 보인다. 전로 생산량은 2015년 4,850만톤으로 고점을 형성한 뒤, 2020년 4,626만톤, 2023년 4,699만톤, 2024년 4,598만톤으로 등락을 거듭했다. 2025년에는 4,549만톤 수준으로 소폭 감소가 예상된다. 수요 회복이 제한적인 상황에서 생산량 확대보다는 조정 기조가 유지되고 있다는 해석이 나온다.

가동률은 설비 조정의 영향을 받아 상대적으로 안정적인 모습을 보인다. 전로 가동률은 2023년 90.6%에서 2024년 88.7%로 낮아졌으나, 2025년에는 89%로 소폭 반등할 것으로 전망된다. 설비능력이 줄어든 만큼, 남은 전로 설비의 활용도가 일정 수준 유지되는 구조다.

이 같은 변화는 전로 설비 자체의 경쟁력 약화라기보다는, 조강 수요 구조 변화와 생산 전략 조정의 결과로 해석된다. 건설·조선 등 전통 수요 산업의 회복이 지연되는 가운데 전기로강 비중 확대와 고부가 제품 중심 생산 전략이 병행되면서 전로 물량을 무리하게 확대할 필요성이 낮아졌다는 설명이다.

국내 전로 설비는 포스코가 약 76%, 현대제철이 약 24%를 차지하고 있다. 소수 기업이 설비 대부분을 보유한 구조인 만큼, 개별 기업의 설비 운영 조정이 곧바로 국내 전로 능력 변화로 이어지는 특징을 갖는다.

업계에서는 최근 전로를 바라보는 시선이 과거와 달라졌다고 본다. 과거에는 수요 회복을 전제로 한 유지·확대 대상이었다면, 현재는 수요와 수익성을 고려해 선별적으로 운용되는 기반 설비로 인식이 옮겨가고 있다는 설명이다. 설비 규모 자체보다 가동 방식과 제품 믹스가 중요해졌다는 것이다.

2025년 이후에도 전로 설비의 대규모 증설 가능성은 낮게 점쳐진다. 대신 수요 흐름에 따라 추가적인 가동 조정이나 효율 개선 중심의 운영이 이어질 가능성이 크다. 전로는 여전히 국내 조강 생산의 핵심 축이지만, 그 역할은 양적 확대가 아닌 조절 가능한 생산 기반으로 재정의되는 흐름을 보이고 있다.

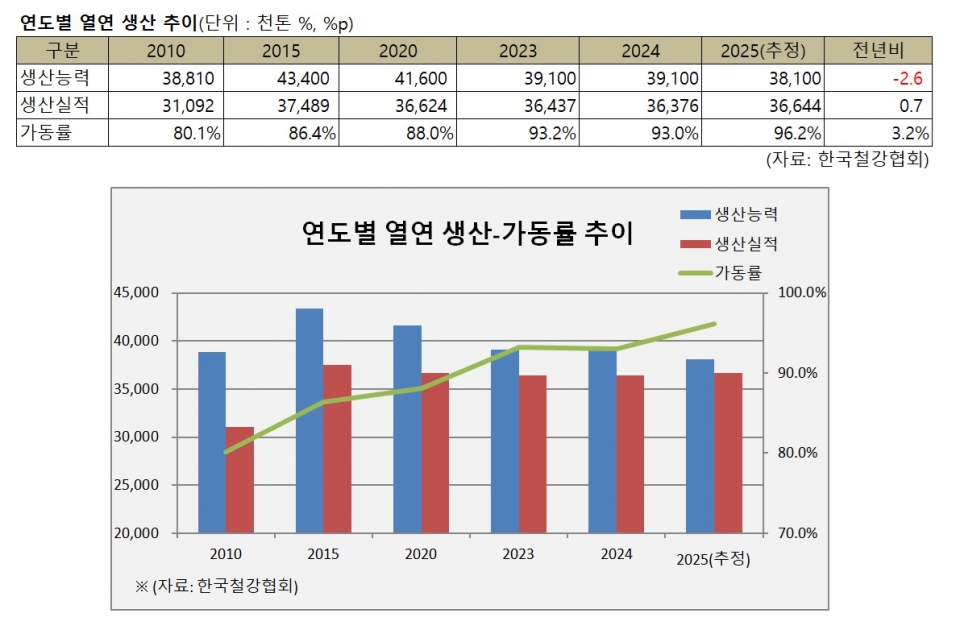

■ (열연) 설비 축소에도 생산 유지…가동률 중심 구조 전환

국내 열연강판 설비 구조가 축소와 고가동이 동시에 진행되는 양상을 보이고 있다. 설비 능력은 정점을 지나 조정 국면에 들어선 가운데 생산 실적과 가동률은 오히려 높아지며 열연 공정이 국내 철강 생산 체계에서 가장 효율적으로 운용되는 핵심 축으로 자리 잡고 있다는 분석이 나온다.

한국철강협회에 따르면 국내 열연강판 생산능력은 2015년 4,340만톤으로 정점을 기록한 이후 감소 흐름을 이어왔다. 2020년 4,160만톤, 2023년 3,910만톤으로 줄었으며, 2021년 KG스틸 당진공장 열연 설비 폐쇄 이후 해당 수준이 유지돼 왔다.

2025년에는 열연 생산능력이 3,810만톤으로 전년 대비 100만톤 감소할 것으로 추정된다. 현대제철 박판 등 일부 열연 설비가 생산 능력 산정에서 제외되며 반영된 결과로, 설비 확장 국면이 종료된 이후 운영 효율을 전제로 한 능력 조정 흐름이 이어지고 있다.

설비 축소와 달리 생산 실적은 안정적인 흐름을 보인다. 열연 생산량은 2023년 3,643만톤, 2024년 3,638만톤으로 큰 변동 없이 유지됐고, 2025년에는 3,664만톤으로 소폭 증가할 전망이다. 설비 규모가 줄어든 상황에서도 실질 생산은 유지되며, 단위 설비당 생산 부담이 커진 구조다.

이에 가동률은 뚜렷한 상승세를 나타내고 있다. 열연 가동률은 2010년 80.1%에서 2020년 88%, 2023년 93.2%까지 높아졌고, 2025년에는 96.2%에 이를 것으로 추정된다. 주요 철강 공정 가운데서도 이례적으로 높은 수준으로, 열연 설비가 사실상 상시 고가동 체제로 운용되고 있음을 보여준다.

이 같은 구조는 열연강판의 산업적 역할과 맞닿아 있다. 열연은 냉연·도금·강관·자동차·가전 등 하공정 전반의 기초 소재로 활용되는 만큼, 수요 변동 국면에서도 일정 수준의 생산이 유지되는 특성을 갖는다. 설비 증설보다는 기존 라인의 효율 극대화와 안정적인 공급이 우선 과제로 자리 잡았다는 해석이다.

국내 열연 설비는 포스코와 현대제철을 중심으로 운영되고 있다. 양사는 설비 확대보다는 정비 주기 조정과 가동 효율 개선을 통해 열연 공급을 관리하는 전략을 이어가고 있다.

업계에서는 열연강판이 국내 철강 생산 구조에서 가장 현실적인 기준 공정으로 기능하고 있다고 본다. 전로가 수요 변화에 따라 조정되는 설비라면, 열연은 후공정 전반을 떠받치는 만큼 가동을 멈추기 어려운 설비라는 인식이 강하다는 설명이다.

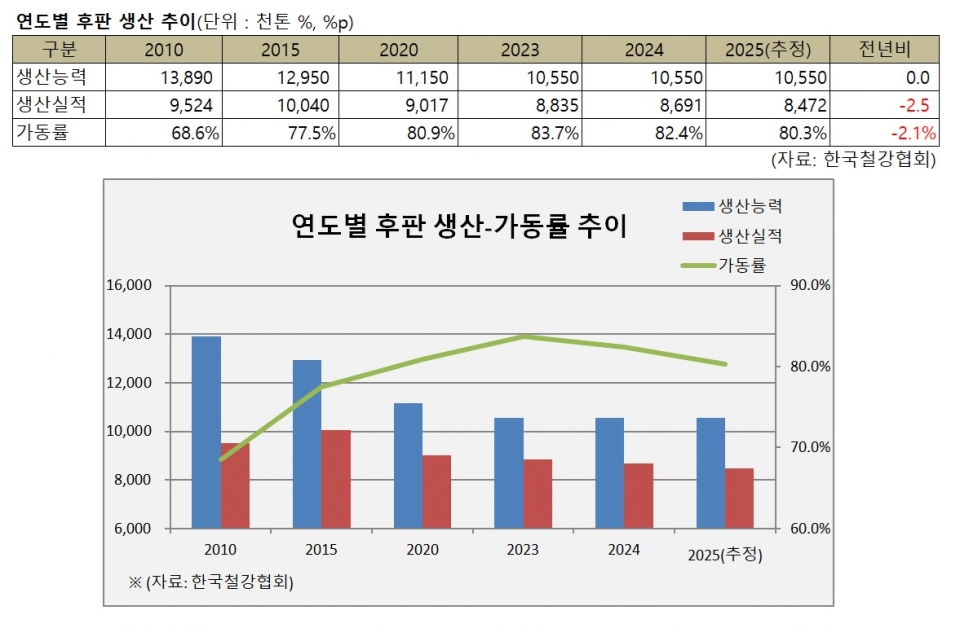

■ (후판) 설비 재편 이후 가동률 조정 국면

국내 후판 설비 구조가 이미 한 차례 큰 조정을 거친 이후, 능력 고정 상태에서 생산과 가동률이 점진적으로 낮아지는 흐름를 보이고 있다. 설비 확장이나 추가 감축보다는, 수요 환경 변화에 따라 생산량을 조정하는 국면에 접어들었다는 평가다.

한국철강협회에 따르면 국내 후판 생산능력은 2010년 1,389만톤에서 2015년 1,295만톤, 2020년 1,115만톤으로 단계적으로 축소돼 왔다. 이후 2023년 1,055만톤으로 낮아진 뒤, 2024년과 2025년에도 같은 수준이 유지될 것으로 추정된다. 2023년 포스코 포항 1후판공장 폐쇄 이후, 후판 설비 구조는 사실상 고정 단계에 들어선 모습이다.

생산 실적은 설비 고정 이후에도 하락 흐름을 이어가고 있다. 후판 생산량은 2015년 1,004만톤을 기록한 뒤, 2020년 902만톤, 2023년 883만톤, 2024년 869만톤으로 감소했다. 2025년에는 847만톤 수준으로 추가 감소가 예상된다. 설비 축소가 선행된 이후에도 수요 회복이 제한되며 생산 조정이 이어지는 구조다.

이에 따라 가동률 역시 하향 조정 국면에 들어섰다. 후판 가동률은 2023년 83.7%로 비교적 높은 수준을 기록했지만, 2024년 82.4%, 2025년 80.3%로 점차 낮아질 것으로 보인다. 설비 규모는 유지되고 있지만, 실제 활용도는 수요 둔화에 맞춰 조정되고 있는 셈이다.

이 같은 흐름은 후판 수요 구조 변화와 맞물려 있다. 조선·해양·중공업 등 전통 수요 산업의 발주 회복이 기대만큼 빠르게 나타나지 않는 가운데 수출 물량 역시 가격·환율·글로벌 경쟁 환경의 영향을 받으며 제한적인 흐름을 보이고 있다는 분석이다. 이에 따후판은 설비를 늘리거나 줄이기보다는, 물량 자체를 조절하는 방식으로 대응하고 있다.

국내 후판 설비는 포스코와 현대제철을 중심으로 운영되고 있다. 두 회사 모두 설비 구조에는 큰 변화를 주지 않은 채, 수요 상황에 맞춰 생산량과 제품 믹스를 조정하는 전략을 이어가고 있다. 후판이 설비 확대를 통해 돌파구를 찾기 어려운 품목이라는 점에서, 보수적인 운영 기조가 유지되고 있다는 평가다.

2025년 이후에도 후판 설비 능력 자체에 변화가 생길 가능성은 크지 않다. 다만 조선·해양 발주 회복 속도와 수출 환경에 따라 생산 실적과 가동률은 추가 조정될 여지가 남아 있다는 전망이 나온다.

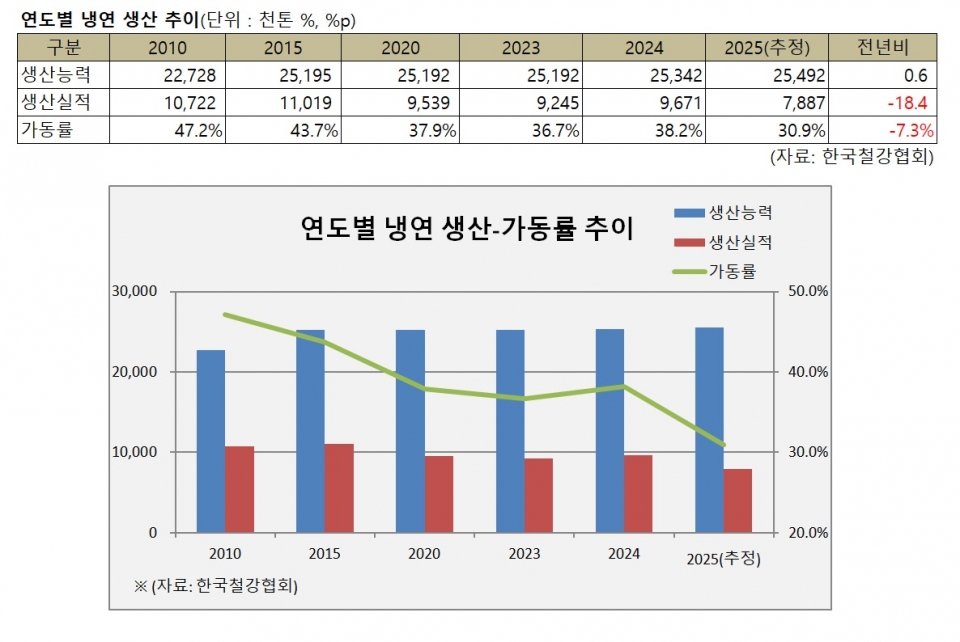

■ (냉연) 작년 설비능력 2,549만톤…전기강판 증설 반영

2025년 기준 국내 냉연강판과 전기강판을 합산한 생산능력은 2,549만톤으로 집계됐다. 이는 2024년 2,534만톤 대비 0.6% 증가한 수치다.

설비능력은 소폭이나마 증가 흐름을 이어가고 있지만, 생산 실적은 같은 기간 큰 폭으로 위축되며 설비 확대와 실제 생산 간 차이가 뚜렷해지고 있다.

2025년 기준 주요 업체별 냉연강판 생산능력을 보면 포스코가 약 1,190만톤으로 가장 큰 비중을 차지하고 있으며, 이어 현대제철이 약 600만톤, KG스틸이 약 250만톤 수준이다.

냉연강판 설비는 2025년에도 범용 냉연강판 설비의 추가 증설은 나타나지 않으며, 최근 수년간 큰 변화 없이 유지되고 있다.

이는 건설·가전 등 전통 수요 산업의 회복 지연 속에서 냉연강판 부문이 신규 설비 투자보다는 기존 설비 유지와 효율 관리에 초점을 맞춰 운영되고 있음을 보여준다.

국내 전기강판은 현재 포스코가 단독으로 생산하고 있다. 포스코의 전기강판 생산능력은 2023년 109만톤에서 2024년 124만톤으로 확대됐으며, 광양 전기강판 설비 확장에 따라 2025년에는 139만톤까지 늘어난 것으로 집계됐다.

범용 냉연강판은 수요 회복을 지켜보며 보수적인 설비 운영이 이어지고 있는 반면, 전기강판은 전기차 구동모터와 변압기, 발전·전력 설비 등 중장기 수요를 겨냥한 투자에 따라 중장기 성장 품목으로 분류돼 설비 투자가 지속되는 구조다.

냉연강판과 전기강판 생산량의 경우 2020년 954만톤에서 2023년 925만톤으로 감소한 뒤, 2024년 967만톤으로 일시 반등했다. 다만 2025년에는 789만톤으로 전년 대비 18.4% 감소한 것으로 추정된다.

냉연강판 부문의 생산 감소는 전방 산업 전반의 수요 위축과 직접적으로 연결된다. 냉연강판은 EGI, GI, 컬러강판 등 주요 도금재의 모재로 사용되는 핵심 소재인 만큼 도금·컬러강판 수요가 위축될 경우 생산 조정이 불가피하다.

건설·가전 등 주요 수요 산업의 회복이 지연되면서 도금재 출하가 둔화됐고, 이에 따라 냉연강판 역시 연쇄적으로 수요 감소 압력을 받고 있다.

한편, 지난해에는 주요 제철소에서 냉연 설비의 대보수와 정비 작업이 집중적으로 진행됐다. 포스코와 현대제철을 중심으로 광양·포항, 순천·당진 등 핵심 생산 거점에서 냉연 및 연계 설비에 대한 중·대규모 정기 보수가 이어지며, 설비 안정성과 장기 가동을 위한 기반 정비가 병행됐다.

포스코는 2025년 4분기 광양제철소 4냉연공장, 1냉연공장은 11월에 중·대규모 보수를 실시했다. 당시 작업에는 가열로를 포함한 주요 설비 점검과 공정 안정성 확보를 위한 정비가 포함된 것으로 알려졌다. 포항제철소에서도 냉연과 연계된 일부 설비 정비가 병행되며, 노후 설비의 신뢰성 확보에 초점이 맞춰졌다.

현대제철 역시 2025년 4분기 냉연 설비 전반에 대한 정비를 진행했다. 순천공장에서는 PCM과 CAL 설비, 당진공장에서는 2냉연 PLTCM이 대보수를 마쳤으며, 제어 신호 입출력 시스템인 PIO 신예화 작업이 핵심 내용이었다. 이를 통해 설비 제어 안정성과 공정 신뢰성을 높이는 데 주력했다.

종합하면, 지난해 냉연 설비 전략은 범용 냉연강판 설비가 전반적인 외형을 유지한 가운데 전기강판 설비에서만 증설이 진행된 한 해로 정리된다.

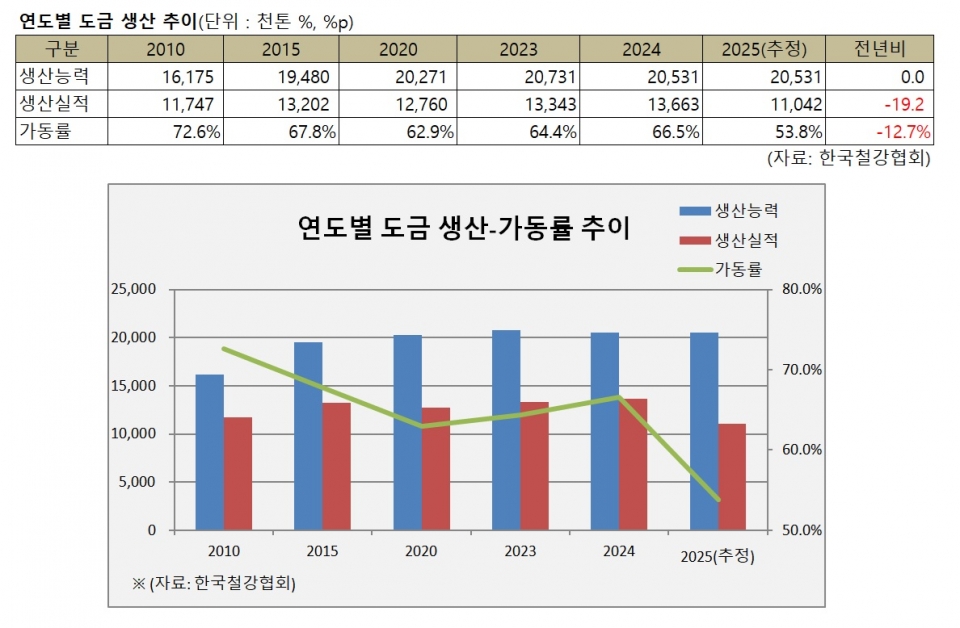

■ (도금) 표면처리강판 설비, 외형 유지·전략 변화

2025년 기준 국내 표면처리강판 설비능력은 약 2,053만톤 수준으로 집계됐다. 이는 2024년에 이어 동일한 수치로 최근 수년간 이어진 설비 구조 조정 이후 전체적인 외형은 유지되는 모습이다.

신규 증설을 통한 양적 확대보다는 수요 둔화 국면에 대응한 라인 효율화와 설비 포트폴리오 재편, 일부 업체의 자가 생산 체계 구축이 올해 표면처리 설비 변화의 핵심으로 꼽힌다.

지난해 표면처리강판 전체 생산능력은 △용융아연도금강판 1,158만톤 △컬러강판 305만톤 △전기아연도금강판 241만톤 △열연용융아연도금강판 237만톤 △석도강판 94만톤 등으로 전년과 동일한 수준이다.

업체별로 보면 포스코는 범용 도금 설비의 추가 증설보다는 기존 설비의 안정적 운영 기조를 이어가고 있다. 2023년 이후 저부가 전기아연도금(EGI) 설비를 단계적으로 정리한 데 이어 2025년에도 표면처리 설비 총량에는 변화가 없었다.

이는 수요 변동성이 큰 범용 도금 제품보다는 고부가 제품 중심의 운영 효율을 중시하는 전략으로 표면처리 부문에서도 '선별적 유지' 기조가 정착되고 있음을 보여준다.

포스코의 표면처리강판 생산능력은 2025년 기준 △용융아연도금강판 328만톤 △열연용융아연도금강판 138만톤 △전기아연도금강판 110만톤 △컬러강판 43만톤 규모로 구성돼 있다.

동국씨엠은 아주스틸과의 합병 이후 표면처리 설비 전반에 대한 합리화 작업을 본격화하고 있다. 대표적으로 회사는 2025년 10월 1일부로 부산공장의 전기아연도금(EGL) 1호 라인 운영을 종료하기로 했다. 이는 업계 전반의 EGI 수요 부진과 노후 설비 부담을 고려한 설비 재편 조치로 풀이된다.

현재 동국씨엠 부산공장은 기존 EGL 2기와 CGL 4기를 보유하고 있으며, 이번 조정을 통해 중복 설비를 정리하고 잔존 라인의 가동 효율을 높이는 방향으로 운영 체계를 재정비한다는 방침이다.

업계에서는 포스코의 EGL 라인 폐쇄 사례와 마찬가지로 건재 시장 침체와 EGI 수요 구조 변화가 반영된 흐름으로 보고 있다. 현재 동국씨엠은 용융아연도금강판 125만톤, 컬러강판 85만톤 전기아연도금강판 45만톤의 생산능력을 보유하고 있다.

아주스틸의 생산능력은 용융아연도금강판 42만톤, 컬러강판 42만톤, 전기아연도금강판 12만톤 수준이다. 특히 아주스틸은 2022년 김천공장 증설을 통해 용융아연도금강판(GI) 생산능력을 기존 18만톤에서 30만톤으로 확대하며 표면처리 생산 기반을 한 단계 끌어올렸다.

이후 2025년 GL POT 설치를 진행하였으며, 해당 설비는 2026년 1월 중 가동을 앞두고 있다. 이를 통해 냉연 소재의 외주 의존도를 낮추고 그룹 내 일관 생산 체계를 강화한다는 전략이다. 표면처리 부문의 자가 생산 비중을 높이는 방향으로 운영 구조를 전환하고 있다는 점에서 의미 있는 변화로 평가된다.

또한 TCC스틸은 주석도금강판을 중심으로 36만톤의 표면처리 설비를 안정적으로 유지하고 있다. 2024년과 2025년 모두 신규 설비 투자보다는 기존 라인의 유지·보수와 품질 관리에 집중하고 있으며, 설비능력 역시 전년과 동일한 수준을 유지했다. 시장 변동성 속에서도 보수적 운영 기조를 통해 수익성 방어에 주력하는 모습이다.

종합하면, 국내 표면처리강판 설비는 2025년에도 전년과 동일한 수준이었으며 내부적으로는 수요 구조 변화에 대응한 선택과 집중이 빠르게 진행되고 있다.

업계 전반이 양적 확대보다는 효율과 수익성을 중시하는 방향으로 설비 전략을 전환하면서 향후 표면처리강판 시장은 제품 구성과 운영 전략의 차별화가 경쟁력을 좌우할 것으로 전망된다.

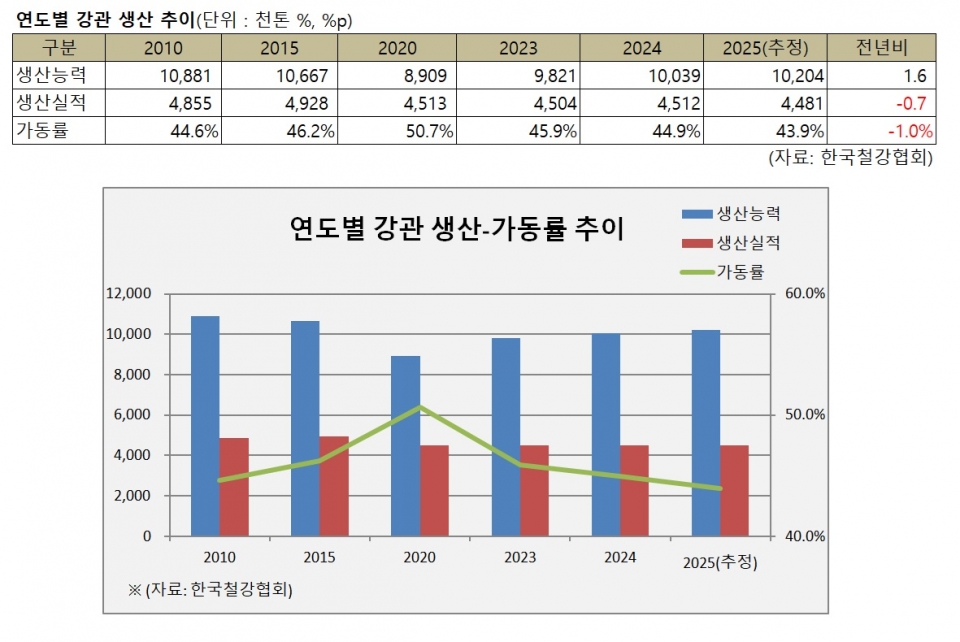

■ (강관) 설비투자보다 재무안전에 집중

강관 제조업계가 신규 설비투자 보다 내실경영에 박차를 가할 것으로 보인다. 경기 침체로 신규 설비 투자 이후 자금 회수까지 상당한 기간이 필요할 것이기 때문이다.

한국철강협회에 따르면 올해 강관사의 생산능력은 1,020만톤으로 예상된 상황에서 생산실적은 448만톤을 기록할 것으로 예상된다. 이에 전체적인 가동률은 43.9%를 기록할 것으로 전망되고 있다.

강관업체 중 설비투자를 단행하려 했던 일부 업체들은 투자시기를 연기한 것으로 알려지고 있다. 무리한 설비투자를 단행할 경우 소재를 구매해야 하는 동시에 판매 물량을 확보해야 하는 부담이 될 수밖에 없기 때문이다.

여기에 신규 조관기를 비롯해 중국 수입 설비도 글로벌 철강 가격 상승에 도입 비용도 오른 영향도 설비투자에 망설이는 부분 중 하나다. 지난 2021년부터 이어진 철강 가격 강세에 조관기 설비 도입 가격도 지난 2020년에 비해 약 20~30% 높아졌다.

강관업계의 설비 투자 비용이 철강 제품의 가격 상승에 동반 상승했다. 여기에 인건비도 상승해 강관 제조업계에 자금 부담으로 이어지고 있는 상황이다. 여기에 올해 경제 성장률도 2%대 초반대에 머무를 것으로 예상되면서 내수 판매 비중이 높은 업체들은 신규 투자 보다 운영자금 확보에 중점을 두고 있다.

특히 고금리의 상황에서 이자 비용증가와 인플레로 인한 각종 부대 비용 증가와 판매관리비의 증가로 인한 판매비용 산정까지 제대로 해야 한다. 여기에 원가관리를 제대로 하지 못하면 수익성을 제대로 계산하지 못하면 앞서 언급한 앞으로 매출이 남고 뒤로는 수익성 악화로 이어지는 방식의 매출영업을 할 수밖에 없다.

고금리가 지속되면서 강관 업계의 자금조달 비용이 올라간 가운데 고물가에 따른 원자재 가격과 인건비 상승 등으로 업계 전반의 어려움이 지속되고 있다.

대다수의 구조관 업체들은 과거 1980년대와 90년대 설립되어 20년에서 30년 이상 된 설비들을 보유하고 있다. 이에 설비 교체 시기를 놓치고 생산시스템이 노후화되면서 제조원가 경쟁력이 낮아졌다.

그러나 저가 조관기의 경우 실제 기계를 설치해 가동했을 때 크고 작은 문제가 많이 발생해 추가적으로 설비 개조가 불가피하다. 이에 따라 국내 철강업체에서 기계 일부를 한국에서 다시 개조해 사용하는 업체가 늘고 있지만 고객 맞춤으로 기계를 제작하는 조관기의 특성상 운영 효율성이 떨어진다. 또 지속적인 A/S를 받지 못해 국내 강관업체들은 설비 가동에 어려움을 겪을 수밖에 없다.

여기에 다수의 강관업체들은 설비 교체 시기를 놓치고 생산 시스템이 노후화되면서 제조원가 경쟁력이 낮아졌다.

중고 설비의 경우에도 도입을 하려는 업체들의 문의가 이전보다 줄었다. 중고 조관기의 경우 초기 투자 비용이 신규 설비 보다 적다. 하지만 지속적인 설비 합리화를 비롯해 보수 작업을 진행해야 한다.

강관 업계의 인력난도 심각하다. 생산직원을 채용에도 처우에 대한 불만으로 퇴사를 하는 경우가 허다하다. 또 지방 지역에 위치한 업체들은 젊은 층의 수도권 이탈도 신규 신입직원들 채용하는 데 어려움을 겪고 있다.

업계 관계자는 “조관 도입 비용이 오르고 기초토목공사비용까지 오르다보니 신규 투자 비용이 만만치 않다”며 “경기 불황이 이어질수록 신규 조관기 도입 사례는 줄어들 수밖에 없을 것”이라고 말했다.

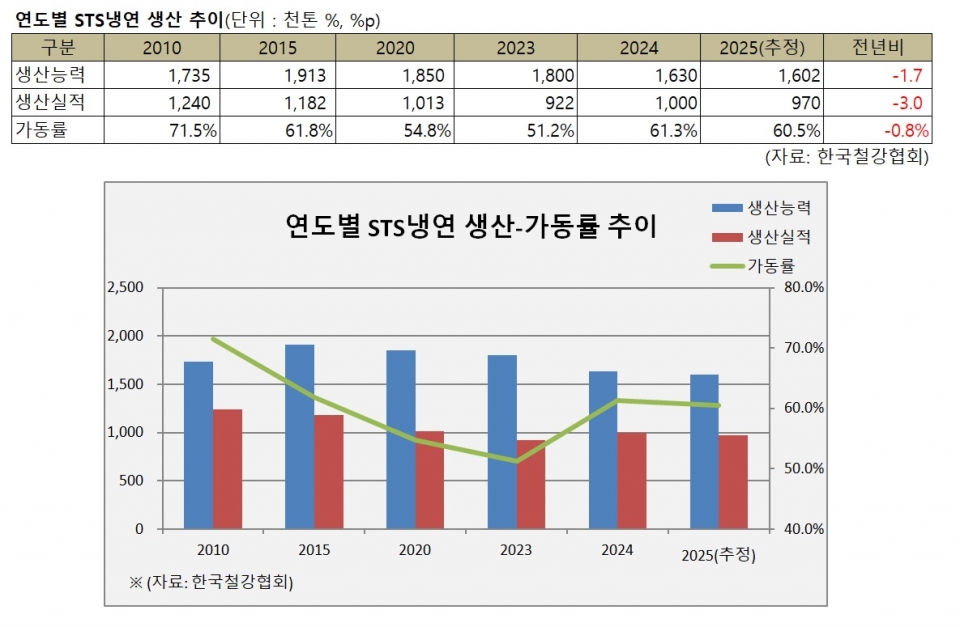

■ (STS) 쪼그라드는 STS 냉연 산업

스테인리스(STS) 냉연강판 업계 생산 능력이 우하향하고 있다. STS 품목 시장의 장기 수요 침체와 수익성 난조, 매해 도전적인 수입산 공세 등의 영향 때문으로 분석된다.

국내 STS 시장은 원소재인 스테인리스강 슬래브 및 스테인리스 열연강판을 유일하게 일관 생산하는 포스코와 포스코 또는 해외에서 수입된 스테인리스 열연강판을 냉간압연하여 STS 냉연강판으로 생산하는 대형 단압 3사(현대비앤지스틸, 포스코모빌리티솔루션, 대양금속)와 7개 중견·중소형 STS 냉연강판 단압사 등을 갖는 구조로 되어 있다.

이러한 업체 구성 속에 2025년 국내 STS 냉연강판 생산 능력은 160만톤 가량으로 추정된다. 10년 전에 비해 12%, 2024년에 비해 1.7% 감소(2025년 추정치 기준)한 것으로 평가된다.

STS 사업 수익성 악화와 중국, 일본, 동남아 등에서 덤핑 수입이 발생했고 주요 수요 시장인 건설 시장 악화에 사업을 축소하거나 완전 철수한 업체들이 나타났기 때문이다.

이러한 국내 생산 능력 감소 상황에 실제 국산 STS 냉연강판 생산량도 감소세를 보이고 있다. 한국철강협회에 따르면 2025년 스테인리스강 냉연강판(제품폭 무관) 생산 추정량은 약 97만톤 수준으로 10년 전 2015년 대비 18%, 2024년 대비 3% 감소한 것으로 분석됐다. 국내 STS 냉연강판 생산량은 2018년 122만톤 수준을 정점으로 연간 120만톤 재진입이 없었던 가운데 점차 우하향하는 흐름을 보이고 있다.

이는 국내 유일 STS 일관 생산자인 포스코마저 종종 업황 부진을 이유로 30% 전후 규모의 감산(일정 기간 동안)을 추진할 정도로 시황이 갈수록 악화하고만 있어서로 해석된다.

여기에 더해 현대제철이 사업을 완전히 철수한 영향도 과거에 비해 국내 STS 냉연 생산 능력과 실제 생산량 감소에 큰 영향을 미쳤다. 현대제철은 2023년 STS사업 축소를 선언한 이후 2024년에는 인천 공장 등 STS사업 일체를 철수하기로 하면서 국내 주요 STS 냉연 생산자에서 사업 완전 철수 기업으로 분류가 바뀌게 됐다.

현재 현대제철이 현대비앤지스틸과의 영업양수도 계약 종료(2023년 9월) 이후 다수의 설비를 보유하고 있지만 모두 유휴 상태로, 국외를 포함해 매각 대상으로 삼고 있어 재가동 가능성은 낮다는 평가가 우세하다.

아울러 같은 2024년에 대한특수강이 연간 2만톤 가량 유지하던 STS설비를 폐쇄했고, 대양금속이 2024년에 생산 능력을 재산정하는 작업으로 예산공장의 생산능력을 10만톤에서 7만톤으로 수정하는 등 중견·중소 업체들의 사업 내용이 조정된 영향까지 더해져 STS 냉연강판 업계의 생산 능력과 실질 생산량이 감소 추세를 보이고 있다.

여기에 더해 2025~2026년에도 사업 조정이 이뤄질 것으로 보인다. 특히 포스코모빌리솔루션이 모빌리티사업 부분은 강화하기 위해 STS사업실 등을 떼어내기로 하면서 향후 시장 STS 생산 능력에도 일부 변화 가능성이 점쳐진다. 포스코모빌리티솔루션의 STS사업실은 2026년 상반기 말 또는 하반기 초반에 포스코의 자회사인 '포스코SP'로 독립하게 된다.

포스코모빌리티솔루션은 포스코홀딩스의 자회사 포스코인터내셔널의 100% 자회사였던 가운데 포스코SP는 포스코홀딩스 소속이지만 포스코인터내셔널과 다른 포스코 소속이고 포스코가 다른 STS협력가공센터를 7개 확보(포스코모빌리티솔루션 제외)하고 있는 가운데 2026년부터는 포스코SP를 추가로 STS사업 협력사로 두게되면서 인터내셔널 때와는 다른 역할 부여 가능성이 제기되고 있다.

이미 포스코코모빌리티솔루션은 2024~2025년에 걸쳐 사업 조정을 시작했고 2025년에는 일부 STS압연·가공설비를 매각하는 작업까지 추진·시행한 바 있어 재압연 능력이 적지 않게 조정되고 있단 평가가 나온다. 2026년 중반기에 회사의 소속 변경이 포스코SP 체제가 본격 시작되면 생산 규모와 시장 내 역할이 확실하게 확인될 것으로 예상된다.

또한 다른 STS 업계도 시황을 감안해 지속적으로 설비 증설보다는 일부 설비 정리 및 생산 규모 조정을 이어갈 것으로 예상된다. 특히 K-스틸법과 관련해 STS냉연강판 부문이 철근, 형강 등 봉형강류와 탄소강 범용 판재류, 강관 등에 비해 자발적 구조조정 부문에서 주목받지 못했지만 정부가 K-스틸법 시행령을 통해 설비 정리 업체에 혜택(인센티브)을 제공하는 내용을 시장에 적용하기 시작하면, STS 냉연강판 업계에서 본격적으로 규모 조정에 나설 업체들이 등장할 가능성도 있다.

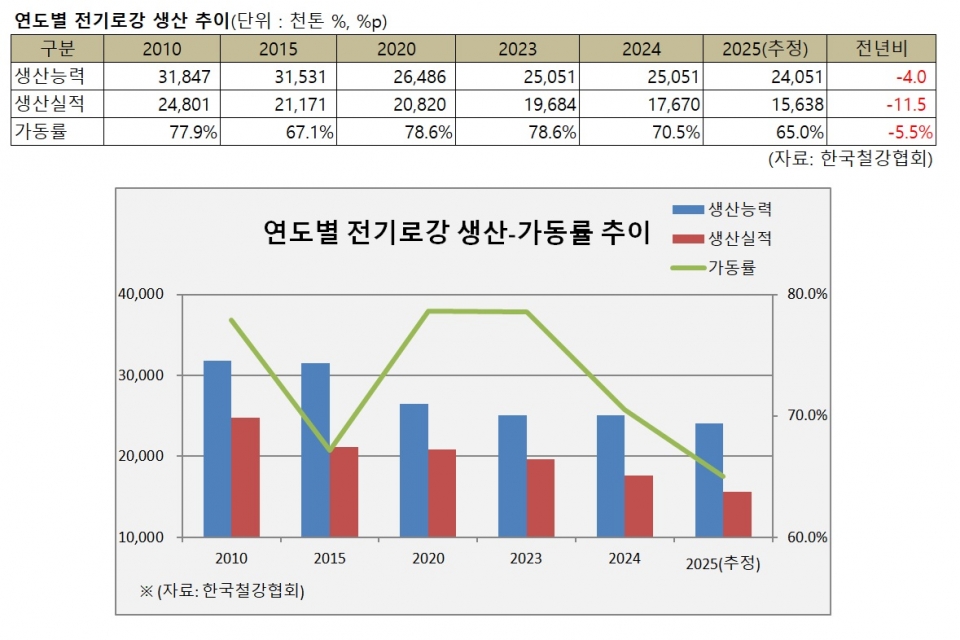

■ (전기로) 능력比 가파른 생산 감소

전기로 설비능력은 2015년 이후 꾸준히 우하향 기조를 보이고 있다.

한국철강협회 자료에 따르면 국내 전기로강 생산능력은 2012년 3,407만톤을 정점으로 2015년 3,153만톤, 2020년 2,649만톤으로 낮아졌고, 2024년에는 2,505만톤까지 줄어든 것으로 나타났다.

지난해 생산능력 역시 2,405만톤으로 전년 대비 100만톤(4.0%) 줄어든 것으로 집계됐다. 현대제철 당진제철소 박판 열연 설비가 사실상 폐쇄 상태로 생산 능력에서 제외된 결과다.

줄어든 생산능력만큼 전기로강 생산실적도 지속 축소세다. 특히 최근에는 건설경기 침체로 이 같은 양상이 두드러지고 있다.

전기로강 생산실적은 2011년 2,638만톤을 고점으로 2015년 2,117만톤 급감한 뒤 2018년 2,418만톤으로 일시 반등하기도 했으나, 이후 다시 감소하기 시작해 2023년(1,968만톤)에는 2001년(1,911만톤) 이후 22년 만에 처음으로 2,000만톤 선을 밑돌았다. 지난해 전기로강 생산은 4년 연속 급감한 1,564만톤 수준에 그칠 것으로 예상된다.

이에 따라 전기로강 생산 가동률도 2020년 78.6%를 고점으로 지난해 65.0%까지 13.6% 포인트(p) 급락한 것으로 나타났다. 국내 전기로 생산능력은 현대제철이 전체 점유율 약 40%로 최대치이며 이어 동국제강과 세아베스틸이 각각 15%, 9% 수준을 차지하고 있다.

업체별 전기로강 생산 능력은 지난해 기준 △현대제철 926만톤 △동국제강 360만톤 △세아베스틸 210만톤 △포스코 128만톤 △한국철강 120만톤 △세아창원특수강 120만톤 △와이케이스틸(YK스틸) 93만톤 △한국특강 90만톤 △대한제강 80만톤 △환영철강공업 80만톤 △한국제강 70만톤 태웅 70만톤 △현대IFC 32만톤 △두산에너빌리티 26만톤 등이다.

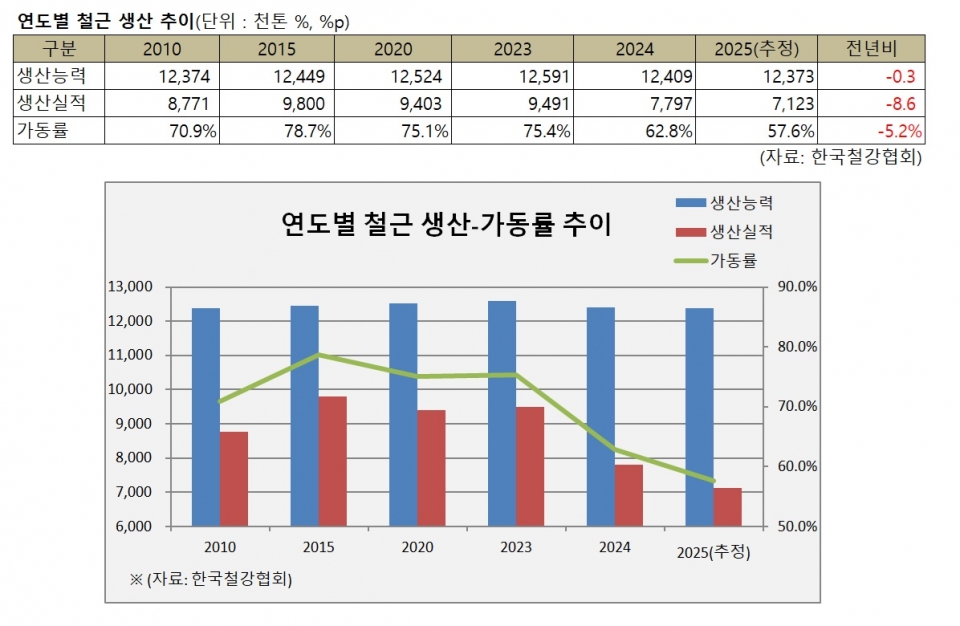

■ (철근) 설비 유지·수요 급감에 가동률 '반토막'

국내 철근 생산능력은 큰 변동 없으나 건설경기 침체로 철근 생산이 급감하면서 가동률도 내리 급락하고 있다.

한국철강협회 자료에 따르면 국내 철근 생산능력은 2012년 1,325만톤을 고점으로 2015년 1,245만톤으로 낮아진 뒤 2024년까지 1,241만톤으로 큰 변동 없이 보합 흐름을 이어가고 있다.

2021년에는 YK스틸 부산공장 등 설비 폐쇄로 1,178만톤까지 급감했으나 이듬해 한국특강이 철근 시장에 진출하면서 1,259만톤으로 증가한 모습이다. 지난해 철근 생산능력은 경영 악화로 인한 삼승철강의 설비 폐쇄로 1,237만톤이 예상된다.

생산능력은 큰 변동이 없으나 건설경기 침체로 전반 생산실적이 급감하면서 가동률도 급락세다.

철근 생산실적은 역대 최대 수요를 기록했던 2017년 1,130만톤을 정점으로 줄기 시작해 코로나19 여파로 위축됐던 2020년 940만톤까지 감소했다. 이후 코로나19 기저효과와 함께 2021년 1,041만톤으로 반등하기도 했으나 건설경기 침체 장기화로 2024년 780만톤까지 급감했다.

지난해 생산실적도 712만톤 수준에 그칠 것으로 전망된다. 협회 집계 이래(2000년~) 사실상 역대 최저 수준이다.

이에 따라 지난해 철근 생산 가동률도 57.6%에 그치며 고점 대비 20%p 이상 급락한 것으로 나타났다.

국내 철근 생산능력은 현대제철이 전체 점유율 약 27%로 최대치를 기록하고 있으며, 동국제강과 대한제강이 각각 21%, 13%로 뒤를 이었다.

업체별 철근 생산 능력은 지난해 기준 △현대제철 335만톤 △동국제강 257만톤 △대한제강 155만톤 △한국철강 120만톤 △YK스틸 85만톤 △한국특강 80만톤 △환영철강 75만톤 △한국제강 70만톤 △화진철강 40만톤 △제이스코홀딩스 8만톤 △삼호제강 6만톤 등이다.

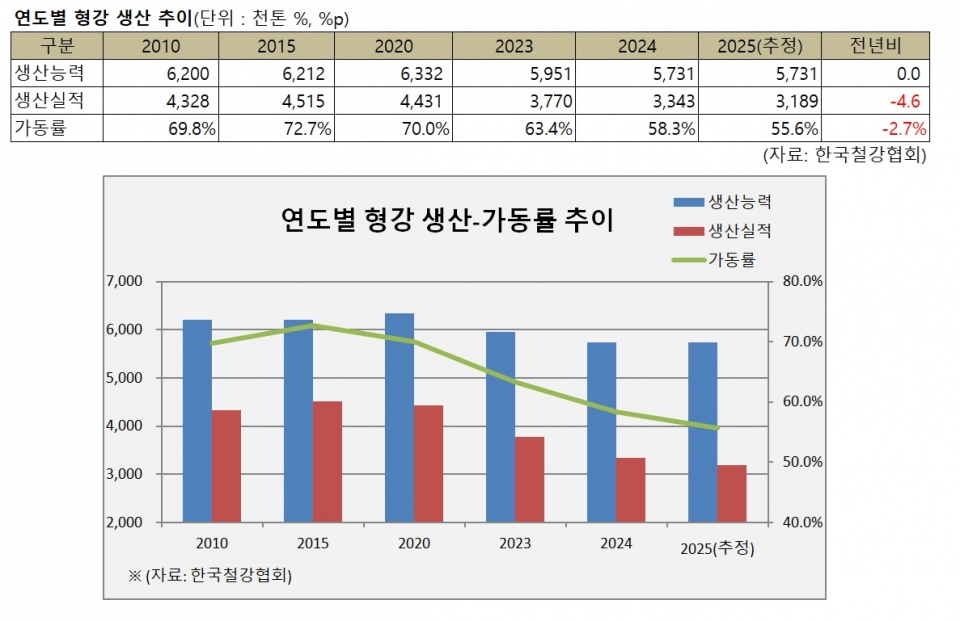

■ (형강) 추가 설비 감축 필요

철근에 이어 형강 생산실적 역시 급감하면서 가동률도 반토막까지 떨어진 상황이다. 업체들의 꾸준한 설비 재편에도 수요 감소폭이 더욱 빨라 추가 감축이 필요한 실정이다.

한국철강협회 자료에 따르면 국내 형강 생산능력(경량형강, 용접형강 제외)은 2017~2019년 641만톤을 고점으로 2022년 595만톤으로 급감한 뒤 2024년 573만톤까지 밀린 것으로 나타났다.

건설경기 침체로 일반형강을 중심으로 생산 규모 감축이 지속되고 있으며 최근까지도 동국제강 부산공장 폐쇄로 20만톤 이상 축소됐다.

형강 생산실적은 2018년 478만톤을 최대로 2020년 443만톤, 2023년 377만톤, 2024년 334만톤까지 6년 연속 감소세이며, 지난해 생산실적도 319만톤으로 전망되며 7년 연속 축소세가 유력하다.

이에 따라 지난해 형강 생산 가동률도 2015년 72.7%를 고점으로 지난해 55.6%로 17%p 이상 급락할 전망이다.

국내 형강 생산능력은 현대제철이 전체 점유율 약 64%로 최대치를 기록하고 있으며, 이어 동국제강과 한국특강이 각각 19%, 9% 수준이다.

업체별 형강 생산 능력은 지난해 기준 △현대제철 367만톤 △동국제강 108만톤 △한국특강 49만톤 △대성에스앤엠 30만톤 △화인베스틸 11만톤 △한국선재 4만톤 △삼광철강공업 4만톤 등이다.

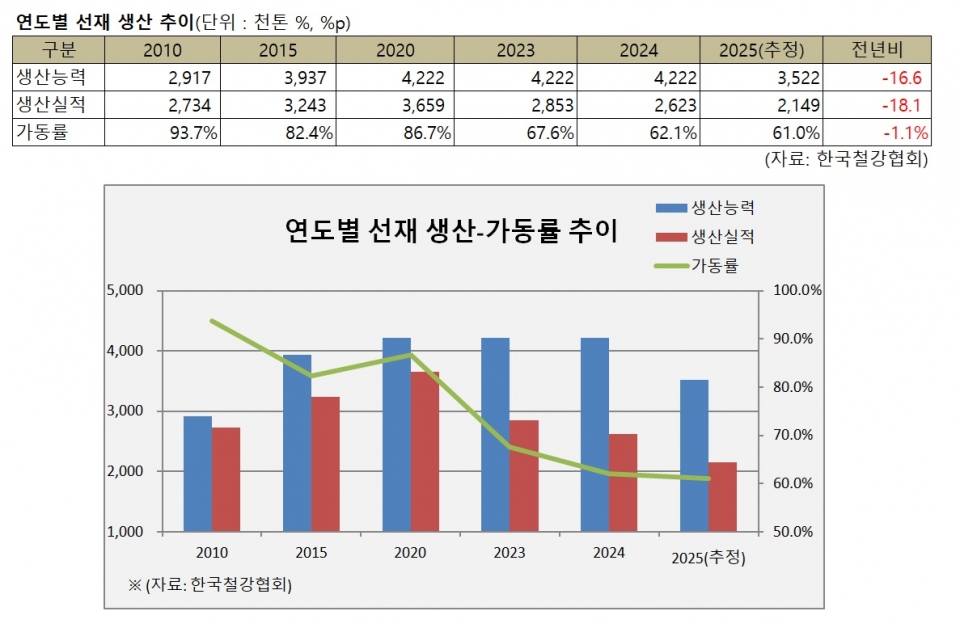

■ (선재) 설비 축소에도 수입재 잠식·수요 둔화 가동률↓

국내 선재업계가 지난해 생산용량의 대대적 축소에도 불구하고 공장 가동률은 오히려 하락한 것으로 나타나 충격을 주고 있다.

장기간에 걸친 수요 둔화와 중국산 저가 수입재의 시장 잠식이 심화되면서 나타난 결과로 선재업계에서는 국내 선재 생산기반이 붕괴되는 것 아니냐는 우려도 나온다.

한국철강협회에 따르면 국내 선재 생산능력은 2018년부터 422만톤을 유지하다가 2025년부터 352만톤으로 감소했다. 이는 2024년 11월 포스코 1선재공장이 폐쇄됐기 때문이다.

포스코는 글로벌 철강공급 과잉현상의 지속, 해외 저가 철강재의 공세, 설비 노후화 등의 영향을 종합적으로 고려해 2024년 11월 1선재공장 폐쇄를 결정했다.

국내에서는 중국산 저가 수입재 증가세가 지속되면서 시장 가격이 하락했고, 포스코는 이러한 시장 여건에서 노후화된 설비의 경쟁력 및 수요 감소의 영향을 감안해 품질과 관계없는 가격 중심 저가재 시장향 공급을 축소하는 방향으로 1선재공장 효율화를 결정했다.

문제는 저가 제품 위주인 1선재공장 폐쇄 이후에도 공장 가동률이 오히려 하락했다는 점이다. 팬데믹이 발생한 2020년까지도 국내 선재 공장 가동률은 80%를 훌쩍 넘었지만 엔데믹 이후 세계적 경제 침체가 본격화되면서 60%대로 하락했고, 2024년 62.1%까지 하락했다. 그런데 1선재공장을 폐쇄한 이후인 2025년에도 공장 가동률은 61.0%에 그쳤다.

선재업계에서는 국내 생산용량 감축에도 지난해 주요 전방산업이 역대 최악의 부진을 보인 데다 수입재의 시장 침투로 인해 국내 생산이 위축됐기 때문으로 풀이하고 있다.

우선 지난해에는 연강선재와 경강선재 등 보통강선재 업계의 생산이 크게 위축됐다. 국내 대표 연강선재 제조업체인 코스틸은 지난해 6월 연강선재와 소둔선, 와이어메쉬, 번드렉스, 강섬유, 철근 등을 생산하던 기존 포항 3개 공장을 매각했고, 베트남 지사인 코스틸 VINA는 현지 철강업체에 매각했다. 그리고 경강선재 제조업체인 영흥 또한 창원공장을 폐쇄했다.

코스틸의 연강선재 생산용량은 31만6,000톤이었고, 영흥이 매각한 창원공장은 와이어로프 연간 약 9,000톤, 경강선 연간 약 8,000톤, PC강연선 연간 약 8,000톤을 생산한 바 있다.

이와 같은 신선업계의 부진에 따른 생산용량 축소는 전체 선재 생산 부진을 불러왔고, 선재 가공제품 부진도 선재 수요 부진의 원인이 됐다.

특히, 2024년 이후 지속되던 C커머스를 통한 철선과 소둔선, 금속울타리, 철망 등 다양한 선재 가공제품의 폭발적 수입 증가로 인해 국내 선재 가공제품 판매가 급감하면서 선재 수요도 감소했다.

선재업계에서는 철선과 철망, 금속울타리와 강섬유 등 보통강선재 가공제품 외에 최근 들어 파스너 등 특수강선재 가공제품 수입이 급증하고 있는 것에 주목하고 있다.

그동안의 경과를 볼 때 선재 가공제품 수입이 늘면서 국내 선재 수요 위축과 생산 감소가 이어져왔기 때문이다.

선재업계에서는 선재-신선-가공업계로 이어지는 공급망 전체의 협력과 경쟁력 강화가 필요하다는 목소리가 높아지고 있다.

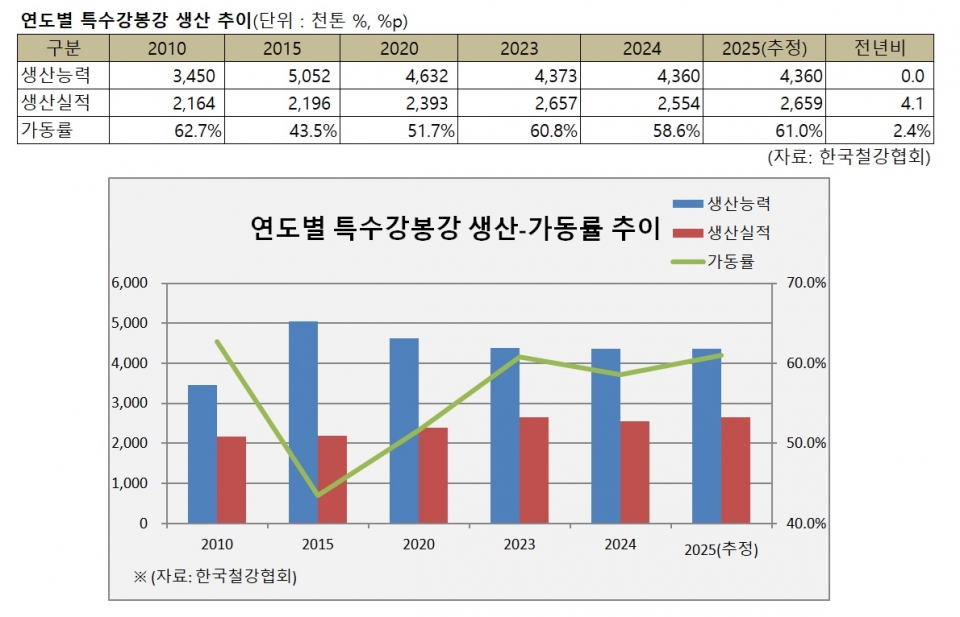

■ (특수강봉강) 신흥국 수출·첨단부문 공략 가동률 상승

지난해 건설 경기 침체와 주력산업 수출 둔화, 중국산 저가 가공부품 수입 증가로 인해 국내 수요가 둔화됐음에도 인도와 아세안 등 신흥국 수출 증가와 함께 업계의 첨단산업 부문 진출로 인해 특수강봉강 공장 가동률이 상승한 것으로 나타났다.

한국철강협회에 따르면 국내 특수강봉강 생산용량은 2023년 4,373톤에서 대산철강공업이 경영 악화로 2024년 설비를 폐쇄한 후 특별한 변동은 없었던 것으로 나타났다.

생산용량이 가장 컸던 2015년 대비로는 70만톤가량 감소했으나 2010년보다는 90만톤 이상 증가한 상태를 유지하고 있다. 그리고 공장 가동률의 경우 팬데믹 당시 50%를 간신히 넘는 수준이었으나 2023년 60%를 넘었고, 2024년에는 60%를 밑돌았으나 지난해에는 다시 61.0%를 기록했다.

엔데믹 이후 국내 특수강봉강 업계는 만성적인 수요 부족에 시달렸다. 고금리와 채권시장 불안에 따른 아파트 및 상가 미분양 급증, 예산 감축에 따른 SOC 투자 감소로 건설 부문 수요가 급감한 데다 주요 수출국들의 건설 및 광산업 경기 침체로 중장비 부문의 수요도 급감했기 때문이다.

설상가상으로 정유와 석유화학, 철강과 이차전지 등 주력산업 부진에 플랜트 부문의 수요도 감소했고, 국내 제조업 설비 투자 감소로 인해 기계 부문 수요도 감소했다.

자동차와 반도체, 조선 부문은 비교적 양호한 모습을 보였으나 자동차는 전기차 전환, 조선은 LNG선박 위주의 건조로 실제 수요는 이전과 변동이 없었다.

무엇보다도 최근 2~3년 간 특수강봉강 업계에 가장 큰 타격을 준 것은 중국산 금형 및 가공부품의 수입 증가였다. 장기불황으로 인해 국내 수요가들이 중국산 저가 소재 외에 부품 채택을 크게 늘리면서 중소 제조업체들의 폐업이 증가했다.

게다가 2024년부터는 조선과 중장비, 기계업계 등을 중심으로 기존의 구매정책을 변경하면서 중국산 저가 소재를 채택하는 비중이 눈에 띄게 증가했다.

이러한 상황에서 특수강봉강 업계는 수출과 신산업 진출로 돌파구를 마련했다. 지난해 특수강봉강 수출은 전년 대비 6.5% 증가한 것으로 추정된다. 특히, 미국과 중국, 유럽 등 기존 수출시장을 대체하여 인도와 아세안 수출이 큰 폭으로 증가했고, 주력 수출시장으로 자리잡았다.

그리고 특수강봉강 업계에서는 해상풍력과 원자력, 로봇과 우주항공 등 첨단산업용 고부가가치 강종 개발을 통해 신수요 개발에 나섰고, 이를 통해 기존 주력산업 부문의 손실을 일정 수준 상쇄할 수 있었다.

올해에도 특수강봉강 수요 전망은 그다지 밝지 않다. 건설 경기가 소폭 반등하면서 관련 수요는 증가할 전망이나, 정유와 석유화학, 철강 등 전통 주력산업의 부진과 함께 이차전지, 조선 생산도 감소할 것으로 예상되기 때문이다.

다만 새해에 중국산 수입재에 대한 반덤핑 관세 부과가 예정대로 시행되고, 반도체와 신에너지, 우주항공 등 첨단산업 부문의 수요는 증가할 것으로 보인다.

특수강봉강 업계에서는 첨단산업용 고부가가치 강종 개발로 신수요를 개척하고, 중국산 수입재에 대한 관세가 예정대로 부과된다면 전년 대비로는 소폭의 반등을 기대할 수 있을 것으로 예상하고 있다.

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97