올해 H형강 수요, 전년比 기저효과 소폭 늘어

제강사 내수 판매 증가에 힘입어 올해 1분기 H형강 명목 수요도 소폭 증가한 모습이다. 다만 건설경기 회복 지연으로 연간 뚜렷한 반등은 어려울 것으로 예상된다.

한국철강협회 자료에 따르면 올 1분기(1~3월) H형강 생산은 62만9,000톤으로 전년 동기 대비 10.9% 증가했다. 이 기간 H형강 수출은 19만8,000톤으로 6.4% 감소했으나 내수 판매가 41만1,000톤으로 8.4% 늘어난 영향이다. 올해 내수 판매 개선은 전년 대비 기저효과로 풀이된다.

실제 지난해 1분기 내수 판매(37만9,000톤)는 2009년 2분기(32만톤) 이후 약 16년 만에 최저치를 기록한 만큼 뚜렷한 수요 개선으로 보기 어려운 상황이다. 올 1분기 H형강 수입도 31.5% 급감한 5만1,000톤에 그쳤다.

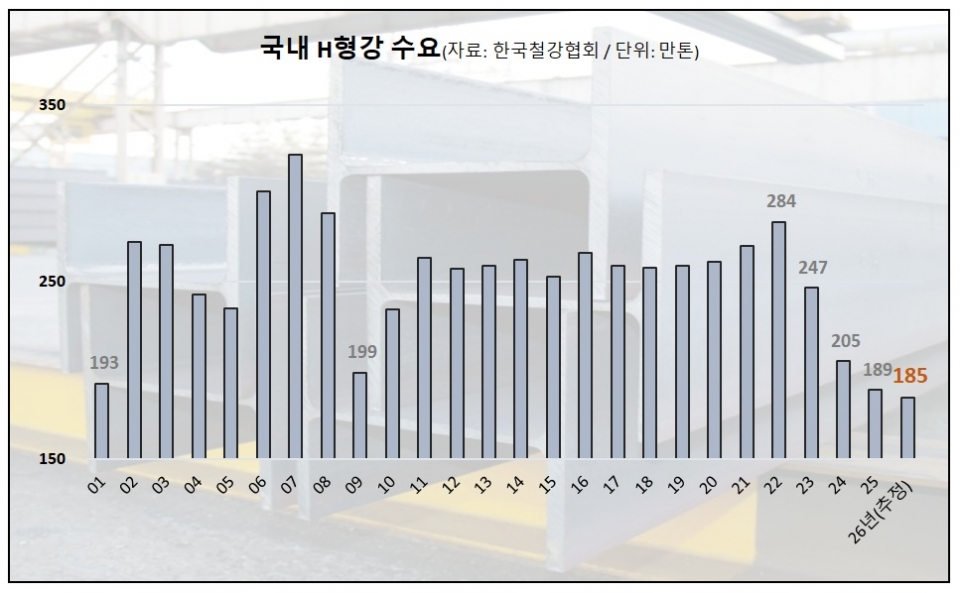

이에 따라 올 1분기 국내 H형강 수요(내수 판매+수입)는 46만2,000톤으로 전년 동기 대비 1.9% 증가한 것으로 나타났다. 1분기 실적으로 집계한 올해 총수요는 185만톤으로 추산된다. 지난해 총수요가 189만톤임을 감안하면 올해 실적은 약 2.3%(4만톤) 줄어들 전망이다.

철강협회 집계 이래(2001년~) 최저 수준으로 지난해에 이어 2년 연속 200만톤 선을 밑돌 것으로 보인다. 최근 고점이었던 2022년(284만톤)과 비교하면 무려 100만톤 가까이(35.0%) 쪼그라드는 셈이다.

H형강 수요는 일부 불규칙성이 있으나 대부분 착공면적과 동행하는 점에서 더딘 착공실적 개선이 수요 부진 연장으로 이어지고 있다.

정부의 건설경기 활성화 기조 등 우호적 환경이 조성되고 있으나 그간의 선행지표 감소세를 감안하면 올해 반등폭은 제한적일 것으로 보인다.

실제 국토교통부에 따르면 올 1분기 건축착공면적은 전년 동기 대비 9.7% 증가했으나, 같은 기간 건축허가면적은 5.0% 줄면서 선행·동행지표의 엇박자 흐름이 지속되는 형국이다.

앞서 물량기준 선행지표인 건축허가면적은 2024년에는 전년 대비 기저효과로 18.6% 증가했으나 지난해 10.5% 줄면서 다시 두 자릿수 감소한 바 있다. 동행지표인 건축착공면적도 지난해 12.2% 감소한 모습이다.

건축착공면적은 적게는 1년에서 최대 3년까지 건설시장에 영향을 미친다는 점에서 올해 봉형강 수요 역시 가시적인 회복세는 기대하기 어렵다는 평가다.

대한건설정책연구원은 2024년 건축허가와 착공실적이 10년 평균의 75%에 그친 점을 감안하면 지난해 감소폭은 상당한 수준으로 올해 건설경기 반등 역시 제한적인 수준에 머무를 것으로 전망했다.

한편, 국내 철근 수요 역시 지난해 700만톤 선을 밑돈 데 이어 올해 600만톤 선 붕괴까지 위협받고 있다. 올 1분기 국내 철근 수요는 147만9,000톤으로 전년 동기 대비 7.5% 감소한 것으로 나타났다.

1분기 실적으로 추산한 올해 총수요는 592만톤으로 추산된다. 협회 집계 이래 사상 초유의 600만톤 선 붕괴다. 최근 고점이었던 2021년(1,123만톤)과 비교하면 무려 47%(530만톤) 이상 급감하는 셈이다.

업계에서는 하반기 시황 개선 기대와 함께 올해 국내 철근 수요를 지난해와 비슷한 600만톤 중반대로 예측하고 있으나 당분간 제강사 실적 개선이 수출로 힘이 실리면서 내수 판매는 상대적으로 저조한 수준을 이어갈 것으로 보인다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97