조선용 후판 비중 재확대…내수 시장 존재감 확대

국내 후판 시장에서 조선용 비중이 다시 확대되는 모습이다. 건설 경기 부진과 일반 산업 수요 둔화가 이어지는 가운데 조선업 회복 흐름이 이어지면서 국산 조선용 후판 판매가 전체 시장을 견인하고 있다는 평가가 나온다.

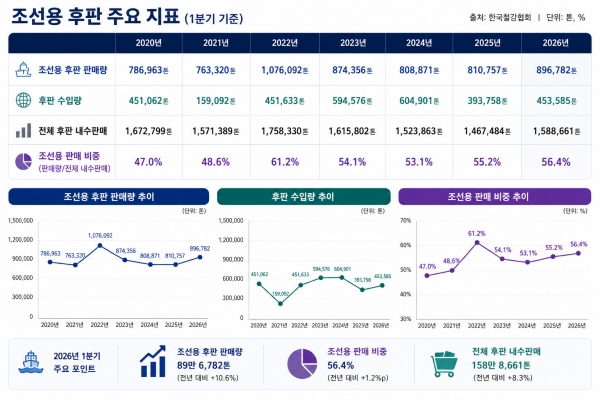

철강협회 통계에 따르면 올해 1분기 국산 조선용 후판 판매량은 89만6,782톤으로 집계됐다. 전년 동기 81만757톤 대비 약 10.6% 증가한 수준이다.

같은 기간 전체 후판 내수판매는 158만8,661톤으로 나타났다. 이에 조선용 후판 판매 비중은 약 56.4%까지 올라섰다. 지난해 55.2% 대비 상승한 수치다.

시장에서는 최근 후판 시장 흐름이 사실상 조선업 중심으로 움직이고 있다는 분석도 나온다. 실제 조선용 판매 비중은 코로나19 시기였던 2020년 약 47% 수준까지 내려갔지만 이후 조선 슈퍼사이클과 함께 빠르게 상승했다.

특히 2022년에는 글로벌 LNG선·컨테이너선 수주 확대 영향으로 조선용 판매 비중이 61.2%까지 치솟았다. 당시 조선용 후판 판매량은 107만6,092톤으로 최근 7년 가운데 가장 높은 수준을 기록했다.

이해를 돕기 위해 AI로 생성한 이미지

이해를 돕기 위해 AI로 생성한 이미지이후 2023년과 2024년에는 포항제철소 침수 복구 영향과 조선 건조 일정 조정 등이 이어지며 판매량이 다소 감소했지만 조선용 비중은 여전히 53~54% 수준을 유지했다.

업계에서는 올해 들어 다시 조선용 비중이 상승한 배경으로 국내 조선사들의 건조 확대 흐름을 꼽고 있다. HD한국조선해양과 한화오션, 삼성중공업 등을 중심으로 LNG 운반선과 고부가 선종 생산이 이어지면서 후판 투입량도 늘고 있다는 설명이다.

특히 일반 유통시장 분위기와 비교하면 조선향 흐름은 상대적으로 안정적이라는 평가가 많다. 건설 경기 둔화와 산업용 수요 부진으로 일반 후판 시장 분위기는 여전히 제한적이지만 조선향 물량은 비교적 꾸준히 이어지고 있다는 의미다.

수입 흐름도 일부 변화가 나타나고 있다. 올해 1분기 후판 수입량은 45만3,585톤으로 전년 대비 증가했다. 다만 업계에서는 상당 물량이 조선용 보세 물량 성격인 것으로 보고 있다.

실제 대형 조선소들은 수출 선박 건조 과정에서 보세공장을 활용하기 때문에 중국산 후판 반덤핑 영향이 일반 유통시장보다 제한적이라는 분석이 나온다. 반면 일반 통관 중심의 유통·내수 시장은 가격과 관세 변수 영향을 더 크게 받고 있다는 설명이다.

다만 향후 후판 수요 흐름에는 변수도 존재한다는 분석이 나온다. 최근 반도체와 첨단 산업 투자 확대 가능성이 제기되면서 산업용·건설용 후판 수요가 점진적으로 살아날 가능성이 제기되고 있기 때문이다.

실제 데이터센터와 첨단 공장, 에너지 인프라 구축 과정에서 후판 수요가 일부 발생할 가능성이 있다는 시각도 나온다. 업계에서는 현재 조선 중심으로 형성된 후판 시장 흐름이 향후 산업 투자 확대 여부에 따라 일부 변화할 가능성에도 주목하고 있다.

철강업계 관계자는 “최근 후판 시장은 조선업 영향이 절대적인 상황이지만 향후 반도체나 첨단 산업 투자 확대 여부에 따라 산업용 수요 분위기도 달라질 가능성이 있다”며 “조선 외 수요 회복 여부가 향후 시장 흐름의 변수 가운데 하나가 될 수 있다”고 말했다.

저작권자 © 철강금속신문 무단전재 및 재배포 금지

관련 뉴스

이야드 고객센터

경기 시흥시 마유로20번길 97